이 계산기로 무엇을 할 수 있나요

이 미래가치(FV) 계산기는 화폐의 시간가치와 관련된 두 가지 고전적인 문제를 하나의 도구로 풀어 줍니다. 현재가치(일시금)를 설정한 기간의 끝까지 불려 주는 동시에, 일정하게 발생하는 현금흐름(연금)이 쌓여 만들어지는 누적 가치까지 더할 수 있습니다. 현금흐름은 매기 동일한 정액일 수도, 매기 일정 비율로 늘어나는 성장 연금일 수도 있으며, 각 구간의 시작 시점에 발생하는 기시 연금이거나 끝 시점에 발생하는 일반(기말) 연금일 수도 있습니다. 또한 가치를 키우는 납입금일 수도, 가치를 줄이는 인출금일 수도 있습니다. 계산식 자체는 국가나 통화와 무관한 보편적인 수학이므로, 화면에 표시되는 통화 기호는 단지 표기상의 장식일 뿐입니다.

사용 방법

먼저 시작 금액인 현재가치(PV), 기간 수(t), 명목 이율(R, %), 그리고 한 기간 동안 이자가 복리로 계산되는 횟수(m)를 입력하세요. 연속 복리를 적용하려면 '연속 복리'에 체크하면 됩니다. 정기 납입을 반영하려면 납입액(PMT)을 입력하고, 납입 또는 인출 중 방향을 선택한 뒤, 한 기간당 납입 횟수(q), 선택 사항인 납입금 증가율(G), 그리고 납입이 각 구간의 시작 시점에 이루어지는지 끝 시점에 이루어지는지를 지정하세요. 순수하게 일시금만 계산하려면 PMT를 비워 두거나 0으로 두면 됩니다.

계산식 풀이

일시금은 $$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$ 공식을 사용합니다. 연금의 경우에는 먼저 복리 이율을 하나의 납입 구간 기준 등가 이율로 변환합니다. 즉 \(i_{pay} = (1+\frac{r}{m})^{m/q} - 1\)이며, 총 납입 횟수는 \(N = q\cdot t\)가 됩니다. 정액 일반 연금은 $$PMT\cdot\frac{(1+i_{pay})^{N}-1}{i_{pay}}$$ 로 누적됩니다. 기시 연금이면 여기에 \((1+i_{pay})\)를 한 번 더 곱합니다. 성장 연금은 $$PMT\cdot\frac{(1+i_{pay})^{N}-(1+g)^{N}}{i_{pay}-g}$$ 를 사용하며, \(i_{pay}\)와 \(g\)가 같거나 이율이 0인 경우에는 분모가 0이 되지 않도록 안전한 극한 형태의 공식으로 자동 처리됩니다.

계산 예시

\(PV = 15{,}000\), \(t = 10\)기간, \(R = 5.25\%\), \(m = 12\), 납입 없음인 경우를 봅시다. \(r/m = 0.004375\)이고 \(mt = 120\)이므로 \((1.004375)^{120} = 1.6885239\)가 됩니다. 따라서 $$FV = 15{,}000 \times 1.6885239 = 25{,}327.86$$입니다. 총이자는 \(25{,}327.86 - 15{,}000 = 10{,}327.86\)이 됩니다.

자주 묻는 질문

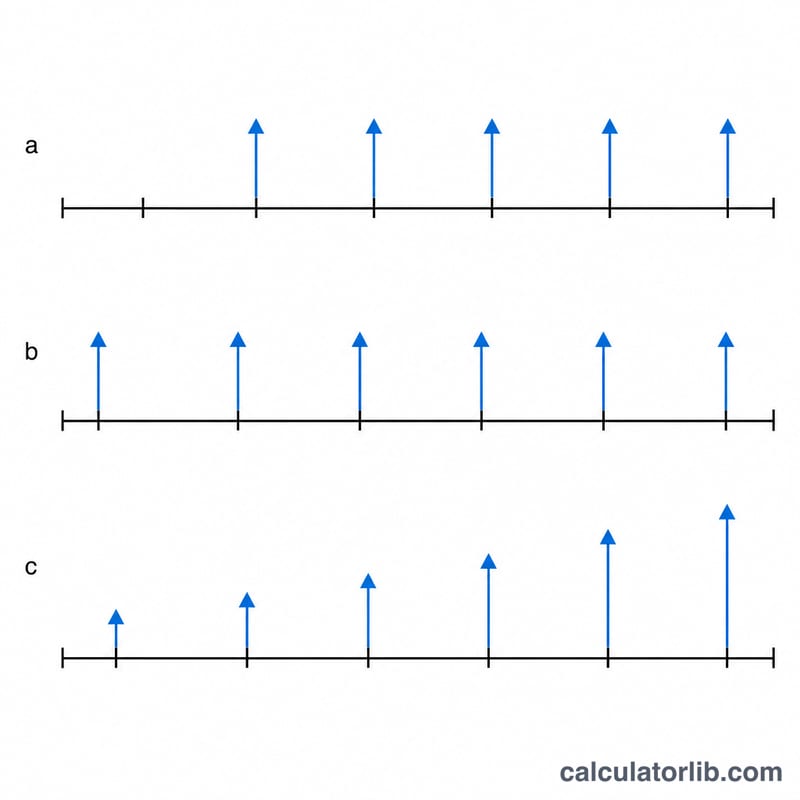

일반 연금과 기시 연금은 어떻게 다른가요? 일반 연금은 각 구간의 끝에 납입하고, 기시 연금은 각 구간의 시작에 납입합니다. 그래서 기시 연금의 모든 납입금은 한 구간만큼 이자를 더 벌어들이게 됩니다.

성장 연금이란 무엇인가요? 매번 납입금이 직전보다 일정 비율(G)만큼 커지는 연금을 말합니다. 물가 상승이나 연봉 인상에 맞춰 늘어나는 납입을 모델링할 때 유용합니다.

총이자는 어떻게 계산되나요? 총이자 = FV - PV - 총 납입액으로 계산합니다(인출은 음수 납입으로 처리). 이렇게 하면 본인이 직접 넣은 금액과 구분된 순수 수익만 따로 확인할 수 있습니다.