這個計算機能幫你算什麼

這個未來價值(FV)計算機把貨幣時間價值中兩個經典問題整合在同一個工具裡。它會把現在的一筆本金(現值)累計到你設定的時間終點,同時也能加上一連串定期現金流(年金)所累積的價值。這些現金流可以是固定金額,也可以每期按比例成長(成長型年金);可以發生在每個區間的期初(期初年金)或期末(期末年金);既能是讓資金增值的存入,也能是讓資金減少的提領。背後的數學是通用的:不論在哪個國家、用哪種貨幣都適用,所以介面上的貨幣符號只是顯示用,不影響計算結果。

使用方式

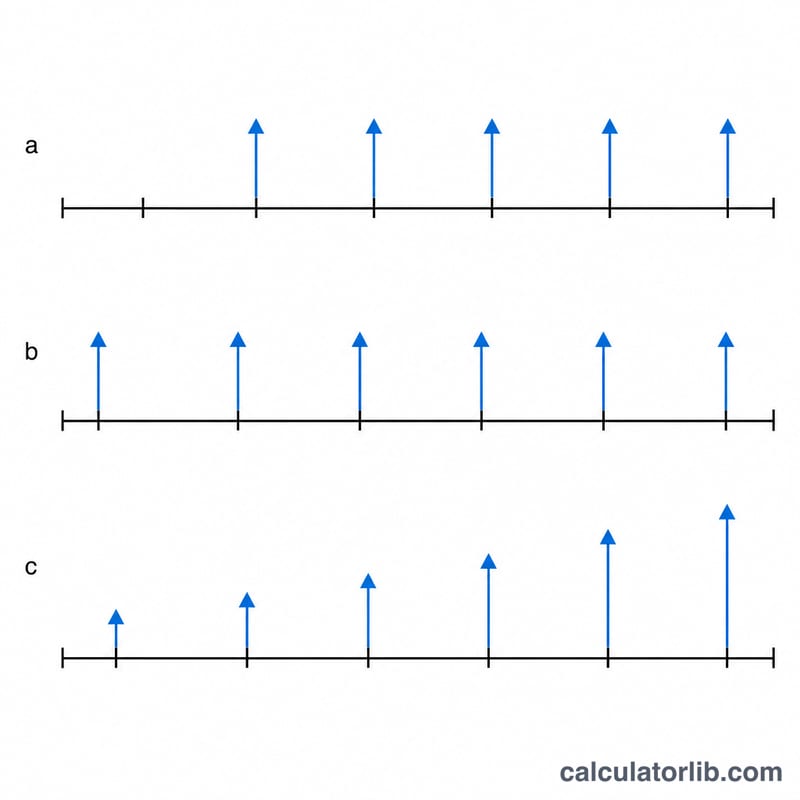

先輸入你的起始金額,也就是現值(PV)、期數(t)、名目利率(R,以百分比表示),以及每期複利的次數(m)——或勾選「連續複利」。如果要把定期投入也納入計算,請填入每次的付款金額(PMT),選擇「存入」或「提領」,設定每期付款次數(q)、選填的付款成長率(G),並指定付款落在每個區間的期初還是期末。若只想計算單筆本金的成長,把 PMT 留空或填 0 即可。

公式說明

單筆本金使用 $$FV = PV\left(1 + \frac{r}{m}\right)^{mt}$$ 至於年金部分,會先把複利利率換算成「一個付款區間」的等值利率:\(i_{pay} = (1 + \frac{r}{m})^{m/q} - 1\),總付款次數為 \(N = q \cdot t\)。固定金額的期末年金累積公式為 $$PMT \cdot \frac{(1+i_{pay})^N - 1}{i_{pay}}$$ 期初年金則再乘以 \((1+i_{pay})\)。成長型年金使用 $$PMT \cdot \frac{(1+i_{pay})^N - (1+g)^N}{i_{pay} - g}$$ 並在 \(i_{pay}\) 等於 \(g\) 或利率為零等特殊情況下,改用安全的極限公式來避免除以零。

實際範例

假設 \(PV = 15{,}000\)、\(t = 10\) 期、\(R = 5.25\%\)、\(m = 12\),且沒有任何付款。此時 \(r/m = 0.004375\)、\(mt = 120\),因此 $$(1.004375)^{120} = 1.6885239$$ $$FV = 15{,}000 \times 1.6885239 = 25{,}327.86$$ 累積利息 \(= 25{,}327.86 - 15{,}000 = 10{,}327.86\)。

常見問題

期末年金與期初年金有什麼差別?期末年金(ordinary annuity)在每個區間的「期末」付款;期初年金(annuity-due)則在「期初」付款,所以每一筆付款都會多賺到一個區間的利息。

什麼是成長型年金?就是每一筆付款都比前一筆多出固定百分比 G 的年金——很適合用來模擬隨通膨或薪資調升而逐年增加的投入金額。

累積利息是怎麼算出來的?累積利息 = FV - PV - 總投入金額(提領會以負的投入計算),藉此把利息收益和你自己投入的本金清楚區分開來。