這個計算器能做什麼

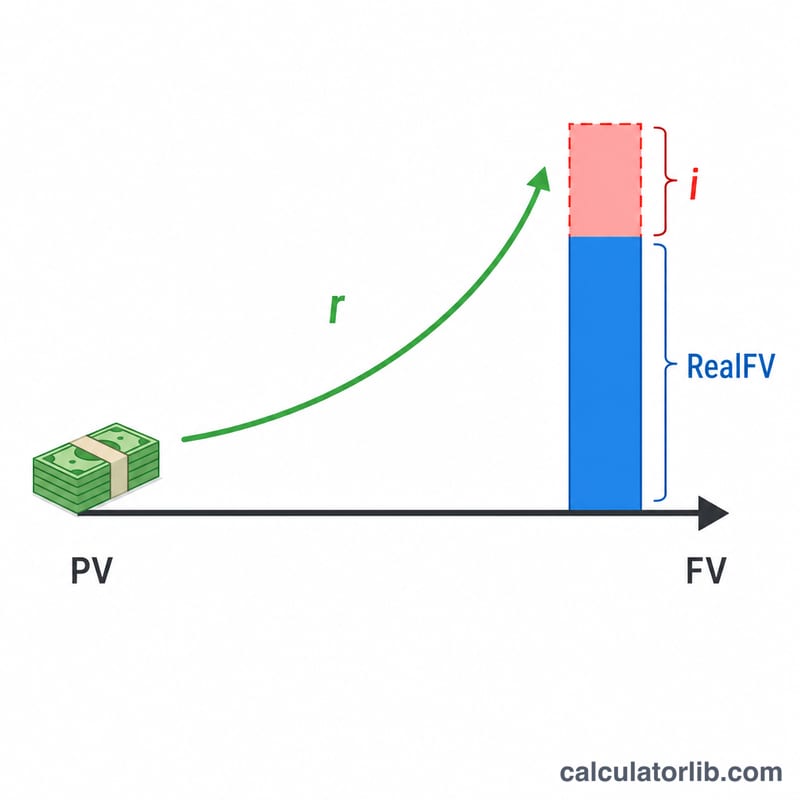

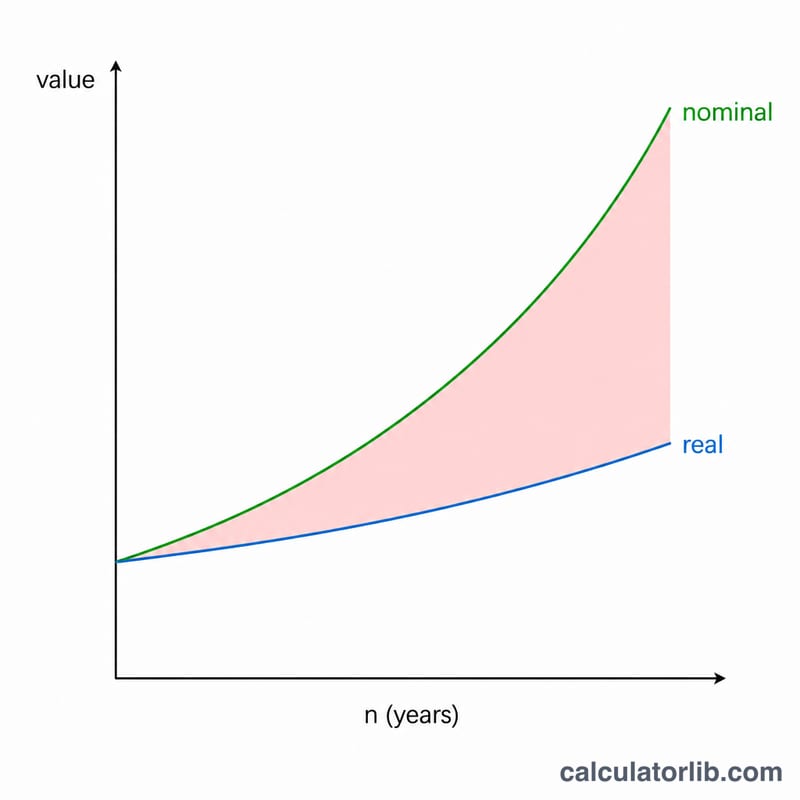

這個工具能告訴你今天投入的資金,在經通膨調整後的實質未來價值到底有多少。一筆帳面金額看起來很可觀,但把通膨算進去後,實際能買到的東西可能遠比你想像的少。透過比較名目成長與實質成長,你就能看清楚這筆投資換算成今日購買力後究竟值多少。

使用方式

輸入你今天打算投入的金額(現值)、預期的年化名目報酬率、預期的年通膨率,以及你計畫持有的年數。計算器會回傳三個數字:通膨調整後的未來價值、名目未來價值,以及被通膨吃掉的購買力金額。

公式說明

實質未來價值的算法為

$$\text{實質未來價值} = \frac{\text{現值}\left(1+\dfrac{r}{100}\right)^{n}}{\left(1+\dfrac{i}{100}\right)^{n}}$$其中 \(r\) 是名目報酬率、\(i\) 是通膨率、\(n\) 是年數。先以名目報酬率讓本金成長,得到未來的帳面金額,再除以累積通膨係數,就能把這些未來金額換算回今日的購買力。

Advertisement

實際範例

假設投入 10,000 美元,年化名目報酬率 7%、投資 20 年、通膨率 3%。名目未來價值為 \(10{,}000 \times 1.07^{20} = 38{,}696.84\) 美元。再除以 \(1.03^{20}\)(約 \(1.80611\)),得到的實質未來價值約為 21,425.50 美元,這是換算成今日幣值的結果。換句話說,通膨在不知不覺間侵蝕掉這筆帳面金額約 17,271 美元的購買力。

常見問題

名目價值與實質價值差在哪裡?名目價值是未來的原始帳面金額;實質價值則把通膨因素納入考量,反映那些錢實際上能買到多少東西。

通膨率該填多少?許多投資人會採用約 2~3% 的長期平均值,但你也可以填入任何符合自己預期的數字。台灣近年通膨多落在較低區間,可依當地情況自行調整。

實質報酬有可能是負的嗎?會的。如果你的名目報酬率低於通膨率,實質未來價值就可能比投入的本金還低,代表你的購買力反而縮水了。