这个计算器能帮你做什么

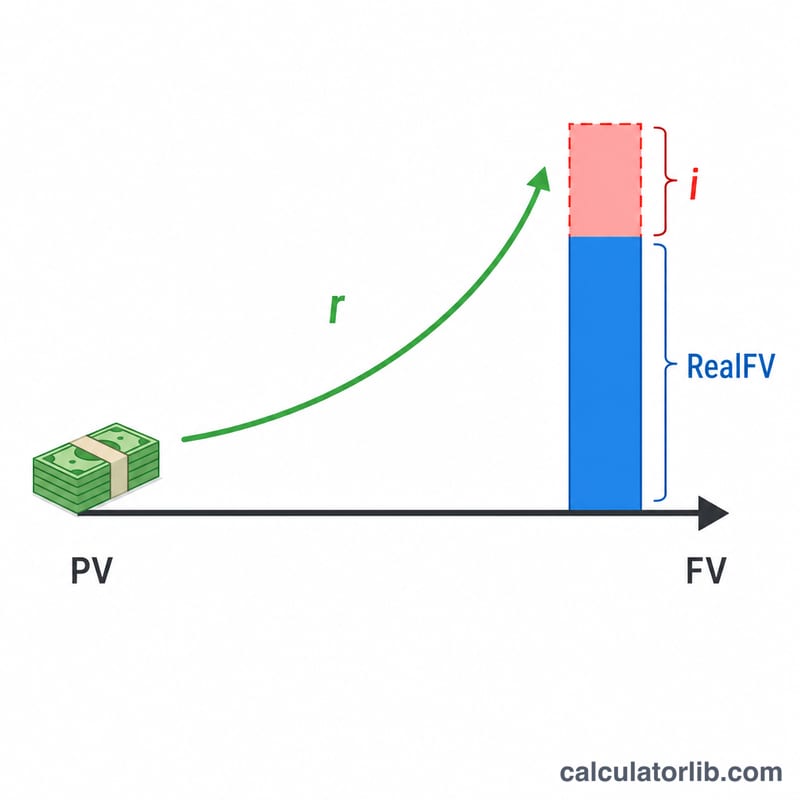

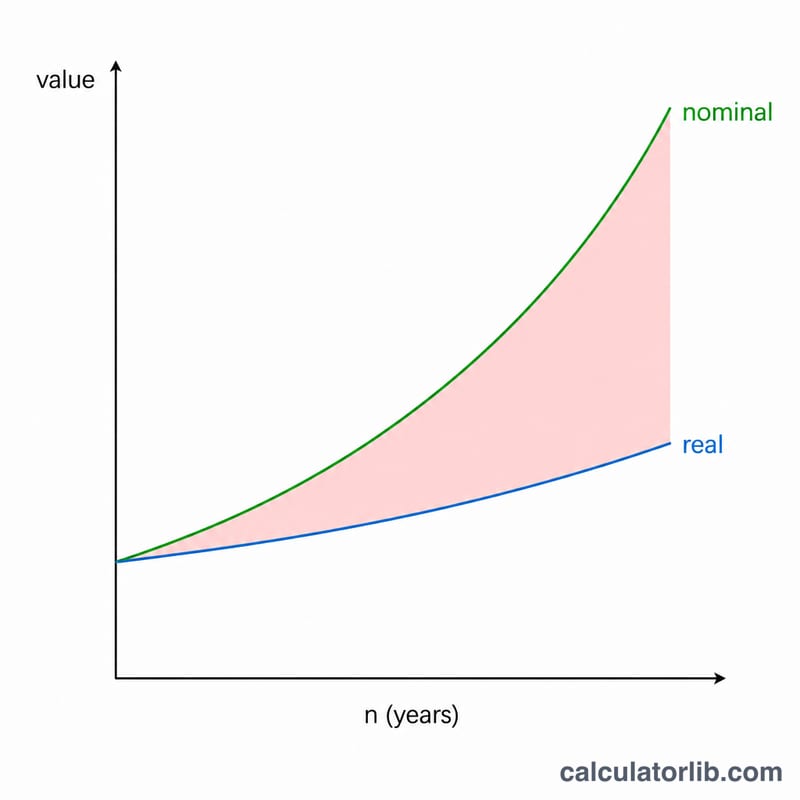

它会告诉你今天投入的钱在将来的实际价值(经通货膨胀调整后的未来价值)。账户里一个看似可观的未来数字,一旦把通胀算进去,能买到的东西可能远比你想象的要少。把名义增长和实际增长放在一起对比,你就能看清这笔投资换算成今天的购买力到底值多少。

如何使用

填入你今天准备投入的金额(现值)、预期的年化名义收益率、预期的年通货膨胀率,以及你打算持有投资的年数。计算器会给出三个结果:经通胀调整后的未来价值、名义未来价值,以及被通胀吞掉的购买力金额。

公式详解

实际未来价值的计算方式为

$$\text{Real FV} = \frac{\text{PV}\left(1+\dfrac{\text{Return \%}}{100}\right)^{\text{Years}}}{\left(1+\dfrac{\text{Inflation \%}}{100}\right)^{\text{Years}}}$$其中 \(r\) 是名义收益率,\(i\) 是通货膨胀率,\(n\) 是年数。本金按名义收益率增长,得到将来的名义金额;再除以累计的通胀系数,就把这些未来的钱折算回了今天的购买力。

Advertisement

实例演算

假设你投入 10,000 美元,名义收益率为 7%,持有 20 年,年通胀率为 3%。名义未来价值为 \(10{,}000 \times 1.07^{20} = 38{,}696.84\) 美元。再除以 \(1.03^{20}\)(约等于 \(1.80611\)),得到的实际未来价值约为 21,425.50 美元,这才是换算成今天的钱所体现的价值。通货膨胀在不知不觉中侵蚀掉了这笔名义余额约 17,271 美元的购买力。

常见问题

名义价值和实际价值有什么区别?名义价值是未来账面上的原始金额;实际价值则在此基础上扣除通胀因素,反映这些钱在将来真正能买到多少东西。

我应该用多少的通胀率?不少投资者会采用约 2%–3% 的长期平均水平,但你也可以填入任何符合自己预期的数字。中国近年的通胀水平通常较低,可根据当地情况自行调整。

实际收益率会是负数吗?会。如果你的名义收益率低于通胀率,实际未来价值可能比当初投入的本金还少,也就是说你的购买力反而缩水了。