この計算ツールでできること

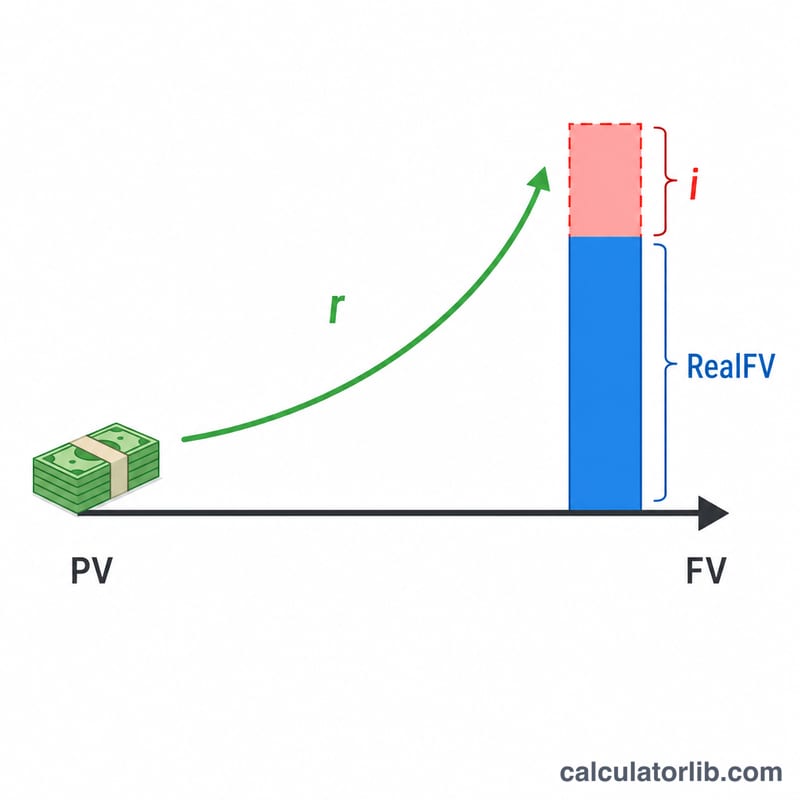

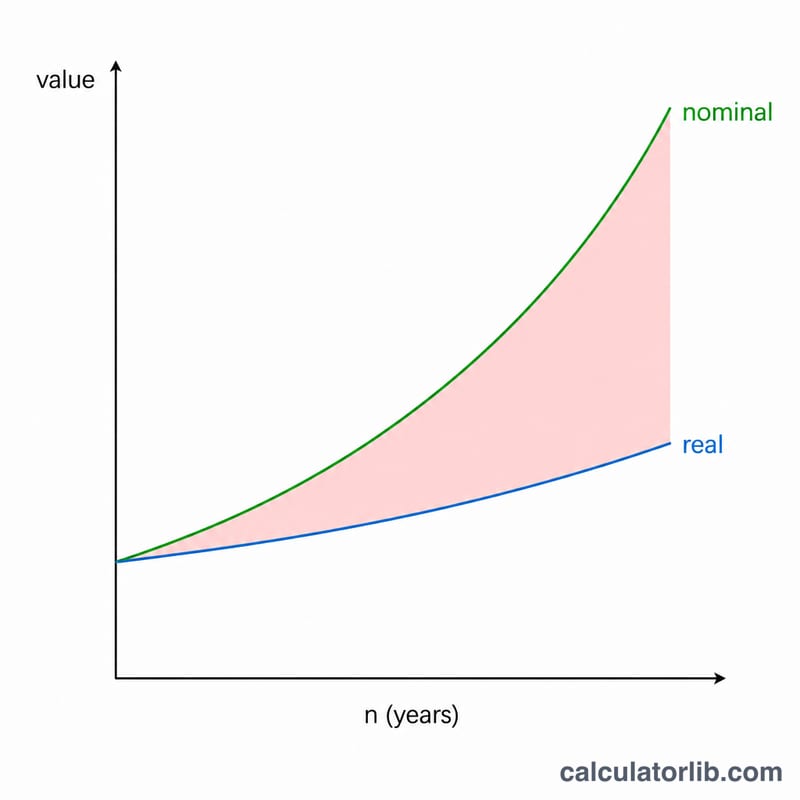

このツールは、今投資するお金の実質的な(インフレ調整後の)将来価値を示します。将来の金額だけを見ると立派に見える残高でも、インフレを考慮すると、思ったほどの買い物ができないことも少なくありません。名目上の成長と実質的な成長を比べることで、その投資が「今のお金の価値」に換算してどれだけの価値になるのかが見えてきます。

使い方

今投資する金額(現在価値)、期待する年間の名目リターン、想定する年間インフレ率、そして投資を続ける年数を入力してください。計算ツールは3つの数値を返します。インフレ調整後の将来価値、名目上の将来価値、そしてインフレによって失われた購買力の金額です。

計算式の解説

実質将来価値は次の式で求めます。$$\text{Real FV} = \frac{\text{PV}\left(1+\dfrac{\text{Return \%}}{100}\right)^{\text{Years}}}{\left(1+\dfrac{\text{Inflation \%}}{100}\right)^{\text{Years}}}$$ ここで \(r\) は名目リターン率、\(i\) はインフレ率、\(n\) は年数です。元本を名目リターンで増やすと将来の金額が得られ、それを累積インフレ係数で割ることで、将来のお金を「今の購買力」に引き戻して換算できます。

計算例

10,000ドルを年7%の名目リターンで20年間、インフレ率3%という条件で運用するとします。名目上の将来価値は $$10{,}000 \times 1.07^{20} = 38{,}696.84\ \text{ドル}$$ これを \(1.03^{20}\)(約1.80611)で割ると、実質的な将来価値は今のお金で約21,425.50ドルになります。インフレが静かに、この名目残高の購買力をおよそ17,271ドルも目減りさせているのです。

よくある質問

名目価値と実質価値の違いは何ですか? 名目価値とは、将来時点での額面そのままの金額です。一方、実質価値はその金額をインフレで調整したもので、その金額が実際にどれだけのものを買えるかを表します。

インフレ率はどのくらいに設定すればよいですか? 多くの投資家は長期的な平均としておよそ2〜3%を用いますが、ご自身の見通しに合った数値を自由に入力してかまいません。なお、日本では長らく低インフレが続いてきましたが、近年は物価上昇も見られるため、最新の状況に合わせて設定するとよいでしょう。

実質リターンがマイナスになることはありますか? あります。名目リターンがインフレ率を下回ると、実質的な将来価値が投資額を下回ることもあります。これは購買力が失われたことを意味します。