この計算ツールでできること

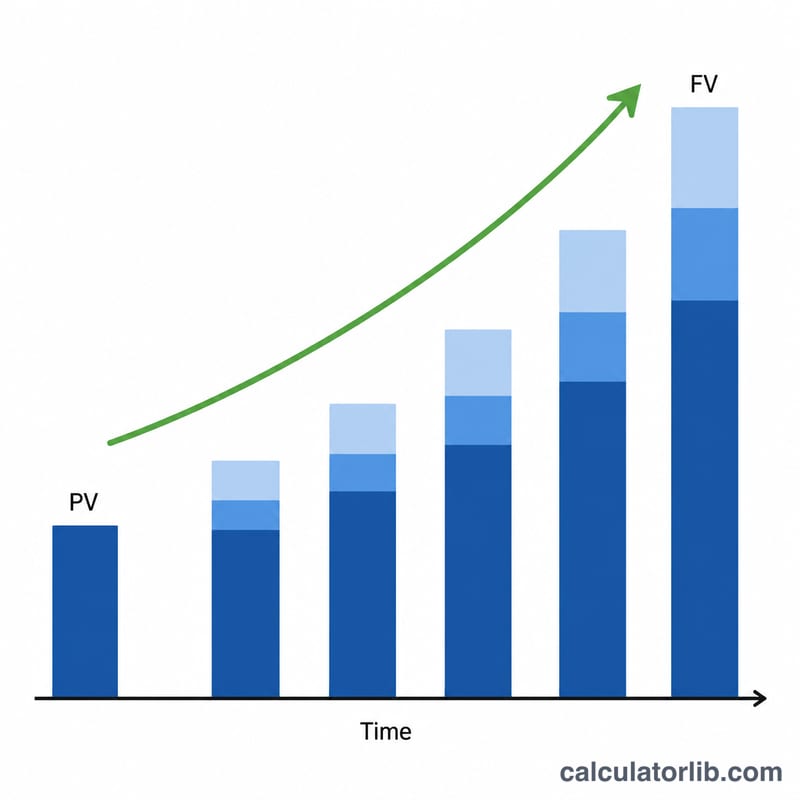

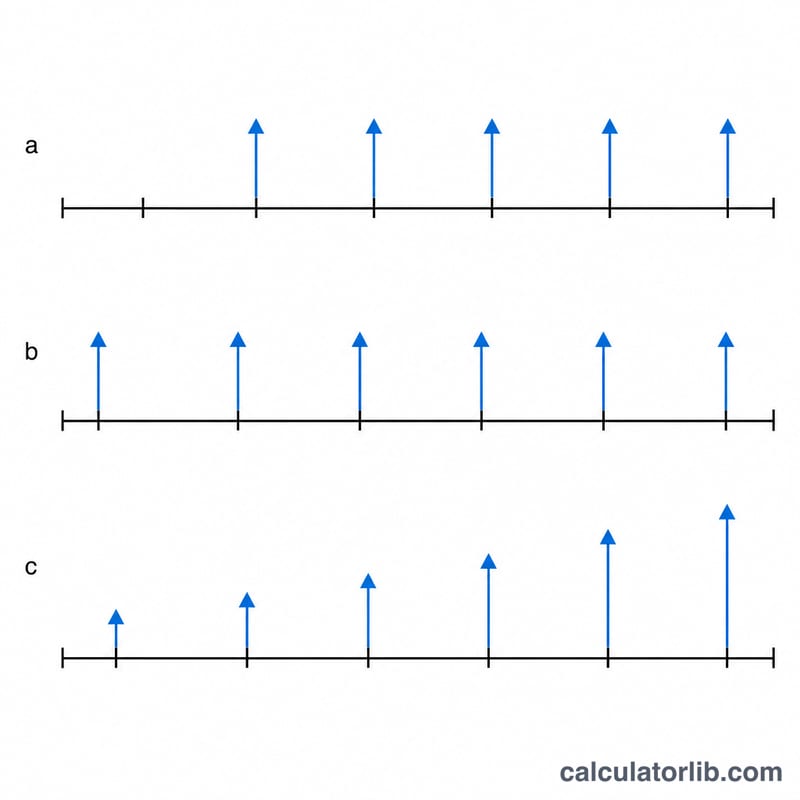

この将来価値(FV)計算ツールは、お金の時間価値に関する2つの代表的な問題を1つにまとめたものです。まず、現在の元本(現在価値)を期間の終わりまで複利で増やします。さらに、定期的なキャッシュフロー(年金)の積立額を上乗せして計算することもできます。キャッシュフローは、毎回同じ金額(定額)でも、毎期一定割合で増えていく形(成長年金)でも構いません。また、各期間の期首に発生する「期首払い年金」も、期末に発生する「普通年金」も設定でき、資産を積み上げる「積立」としても、取り崩していく「引き出し」としても扱えます。計算式は世界共通で、どの国・どの通貨でも同じように使えるため、通貨記号は表示上の見た目だけの違いです。

使い方

まず、出発点となる現在価値(PV)、期間数(t)、名目利率(R、%で入力)、そして1期間あたりの複利回数(m)を入力します。連続複利で計算したい場合は「連続複利」にチェックを入れてください。積立や取り崩しをモデル化するには、1回あたりの支払額(PMT)を入力し、「積立」か「引き出し」かを選び、1期間あたりの支払回数(q)、必要に応じて支払額の成長率(G)、そして支払いが各期間の期首・期末のどちらに発生するかを設定します。一括投資のみを計算したい場合は、PMTを空欄または0のままにしてください。

計算式の解説

一括投資部分は $$FV = PV\left(1 + \frac{r}{m}\right)^{mt}$$ で求めます。年金部分については、まず複利の利率を1回の支払い間隔あたりの利率に換算します:$$i_{pay} = \left(1 + \frac{r}{m}\right)^{m/q} - 1,$$ 支払い総回数は \(N = q \times t\) です。定額の普通年金は $$PMT \cdot \frac{(1+i_{pay})^{N} - 1}{i_{pay}}$$ で積み上がります。期首払い年金の場合は、これに \((1+i_{pay})\) を掛けます。成長年金の場合は $$PMT \cdot \frac{(1+i_{pay})^{N} - (1+g)^{N}}{i_{pay} - g}$$ を使い、\(i_{pay}\) と \(g\) が等しいときや利率が0のときには、計算が破綻しないよう安全な極限形を用います。

計算例

PV = 15,000、t = 10期間、R = 5.25%、m = 12、支払いなしの場合。このとき \(r/m = 0.004375\)、\(mt = 120\) なので、\((1.004375)^{120} = 1.6885239\)、$$FV = 15{,}000 \times 1.6885239 = 25{,}327.86$$ となります。利息の合計 \(= 25{,}327.86 - 15{,}000 = 10{,}327.86\) です。

よくある質問(FAQ)

普通年金と期首払い年金の違いは? 普通年金は各期間の期末に支払われ、期首払い年金は期首に支払われます。そのため期首払いでは、すべての支払いが1期間分多く利息を稼ぎます。

成長年金とは? 各支払額が、一定の割合(G)ずつ前回より大きくなっていく年金のことです。インフレや昇給に合わせて積立額を増やす場合のモデル化に役立ちます。

利息の合計はどう計算する? 利息の合計 \(= FV - PV - \text{積立総額}\)(引き出しはマイナスの積立として計算)で求めます。これにより、自分が拠出した元本と、運用で得られた収益部分を切り分けて把握できます。