Bu hesaplama aracı ne işe yarar?

Bu Gelecekteki Değer (GD) hesaplayıcısı, paranın zaman değerine dair iki klasik problemi tek bir araçta birleştirir. Bugünkü değerdeki toplu bir anaparayı vade sonuna kadar büyütür; ayrıca düzenli nakit akışlarının (bir anüitenin) birikmiş değerini de bu tutara ekleyebilir. Nakit akışları sabit olabilir, her dönem belirli bir oranda artabilir (artan anüite), her dönemin başında (peşin anüite) ya da sonunda (normal anüite) gerçekleşebilir; değeri büyüten yatırımlar veya değeri azaltan çekimler olabilir. Hesaplamanın matematiği evrenseldir: her ülkede ve her para biriminde geçerlidir, dolayısıyla para birimi sembolü tamamen görsel bir tercihtir.

Nasıl kullanılır?

Başlangıçta elinizde olan Bugünkü Değer (PV) tutarını, Dönem Sayısı (t) değerini, nominal Oran (R) yüzdesini ve faizin bir dönemde kaç kez bileşikleştiğini (m) girin — veya "Sürekli bileşik faiz" seçeneğini işaretleyin. Katkıları modellemek için Ödeme Tutarı (PMT) alanını doldurun, Yatırım mı yoksa Çekim mi olduğunu seçin, dönem başına ödeme sayısını (q), isteğe bağlı PMT Artışı (G) oranını ve ödemelerin her aralığın başında mı sonunda mı yapıldığını belirleyin. Yalnızca toplu anapara hesabı yapmak isterseniz PMT alanını boş bırakın veya 0 girin.

Formülün açıklaması

Toplu anapara için şu formül kullanılır: $$GD = PV\left(1 + \frac{r}{m}\right)^{mt}$$ Anüite içinse önce bileşik faiz oranı, tek bir ödeme aralığı için eşdeğer bir orana dönüştürülür: \(i_{\text{ödeme}} = \left(1 + \frac{r}{m}\right)^{m/q} - 1\), toplam ödeme sayısı \(N = q \cdot t\) olmak üzere. Sabit normal anüite şu şekilde birikir: $$PMT \cdot \frac{(1+i_{\text{ödeme}})^{N} - 1}{i_{\text{ödeme}}}$$ Peşin anüitede bu sonuç \((1+i_{\text{ödeme}})\) ile çarpılır. Artan anüite için $$PMT \cdot \frac{(1+i_{\text{ödeme}})^{N} - (1+g)^{N}}{i_{\text{ödeme}} - g}$$ kullanılır; \(i_{\text{ödeme}}\) değeri \(g\)'ye eşit olduğunda veya oran sıfır olduğunda ise güvenli limit formları devreye girer.

Örnek hesaplama

\(PV = 15.000\), \(t = 10\) dönem, \(R = \%5{,}25\), \(m = 12\), ödeme yok. Burada \(r/m = 0{,}004375\) ve \(mt = 120\), dolayısıyla $$(1{,}004375)^{120} = 1{,}6885239$$ ve $$GD = 15.000 \times 1{,}6885239 = 25.327{,}86$$ Toplam faiz \(= 25.327{,}86 - 15.000 = 10.327{,}86\).

Sık sorulan sorular

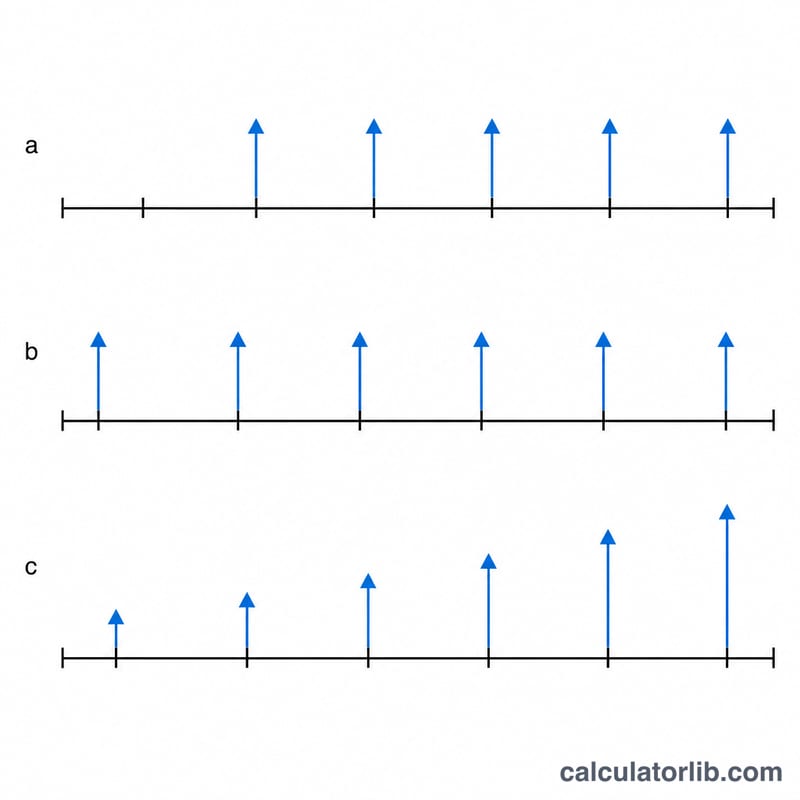

Normal anüite ile peşin anüite arasındaki fark nedir? Normal anüitede ödemeler her aralığın sonunda yapılır; peşin anüitede ise başında yapılır, böylece her ödeme bir aralık daha fazla faiz kazanır.

Artan anüite nedir? Her ödemenin bir öncekine göre sabit bir G yüzdesi kadar büyük olduğu anüitedir — enflasyona ya da maaş artışına paralel olarak yükselen katkıları modellemek için idealdir.

Toplam faiz nasıl hesaplanır? Toplam faiz \(= GD - PV - \text{toplam katkılar}\) (çekimler negatif katkı olarak sayılır) şeklinde bulunur; bu sayede kendi yatırdığınız tutarlardan elde edilen kazanç ayrıştırılır.