Bu hesaplayıcı ne işe yarar?

Bu Gelecekteki Değer Hesaplayıcı, belirli bir başlangıç tutarıyla işe başlayıp düzenli katkılar eklediğinizde yatırımınızın zaman içinde ne kadar büyüyeceğini öngörür. Seçtiğiniz sıklıkta (aylık, üç aylık veya yıllık) bileşik faiz uygular ve katkıların her dönemin başında ya da sonunda yapılmasını destekler.

Nasıl kullanılır?

Başlangıç yatırımınızı, her dönem yatıracağınız tutarı, yıllık faiz oranını ve yıl sayısını girin. Faizin ne sıklıkla bileşikleneceğini ve katkıların ne sıklıkla yapılacağını belirleyin, ardından katkıların her dönemin sonunda mı yoksa başında mı yapıldığını seçin. Sonuç; öngörülen gelecekteki değeri, toplam yatırdığınız tutarı ve kazanılan faizi gösterir.

Formülün açıklaması

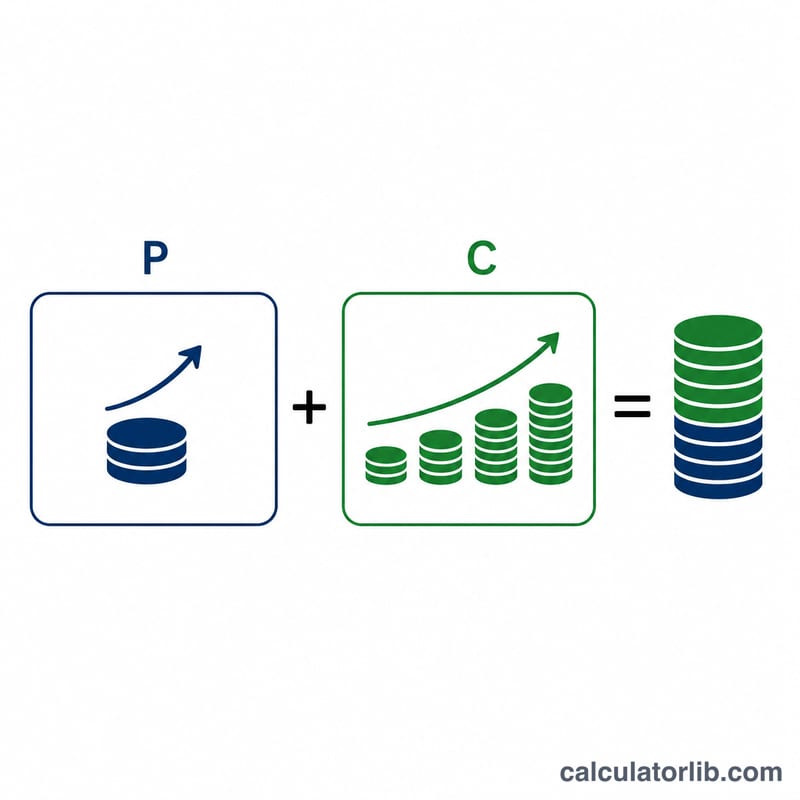

Gelecekteki değer iki bölümden oluşur: başlangıç anaparasının büyümesi ve katkı akışından (anüite) elde edilen büyüme:

$$FV = P(1+i)^n + C\left[\frac{(1+i)^n - 1}{i}\right]$$Burada \(P\) başlangıç anaparası, \(C\) dönem başına katkı tutarı, \(i = r/m\) dönemsel faiz oranı ve \(n = m \times t\) toplam dönem sayısıdır. Her dönemin başında yapılan katkılarda, anüite terimi \((1+i)\) ile çarpılır.

Çözümlü örnek

\(P = 10{,}000\) ile başlayın, aylık \(C = 200\) katkı yapın, \(r = 6\%\) oran ve \(t = 20\) yıl için dönem sonu seçili olsun. O hâlde \(i = 0.06/12 = 0.005\) ve \(n = 240\) olur.

$$(1.005)^{240} \approx 3.310204$$ $$FV = 10000 \times 3.310204 + 200 \times \frac{3.310204 - 1}{0.005}$$ $$FV \approx 33102.04 + 92408.16 = 125510.22$$Toplam katkılar \(200 \times 240 = 48{,}000\) olduğundan, kazanılan faiz yaklaşık \(67{,}510\) olur.

Sıkça Sorulan Sorular

Bileşikleme sıklığı katkı sıklığıyla aynı mı olmalı? Evet — bu araç, katkıların her bileşikleme döneminde yapıldığını varsayar; bu da standart anüite modelidir.

Dönem sonu ile dönem başı zamanlaması arasındaki fark nedir? Dönem başında yapılan katkılar bir dönem daha fazla faiz kazanır, bu nedenle biraz daha fazla büyür.

Girilen oran nominal mi yoksa efektif mi? Girdiğiniz oran yıllık nominal orandır ve seçtiğiniz dönemlere eşit olarak dağıtılır.