Что считает этот калькулятор

Этот калькулятор будущей стоимости показывает, насколько вырастут ваши инвестиции со временем, если вы начинаете с некоторой стартовой суммы и регулярно её пополняете. Он учитывает сложный процент с выбранной вами периодичностью — ежемесячно, ежеквартально или раз в год — и поддерживает взносы как в конце, так и в начале каждого периода.

Как пользоваться

Укажите начальную сумму вложений, размер взноса в каждом периоде, годовую процентную ставку и срок в годах. Выберите, как часто начисляются проценты и вносятся пополнения, а затем — приходятся ли взносы на конец или на начало каждого периода. В результате вы увидите прогнозируемую будущую стоимость, общую сумму внесённых средств и заработанные проценты.

Разбор формулы

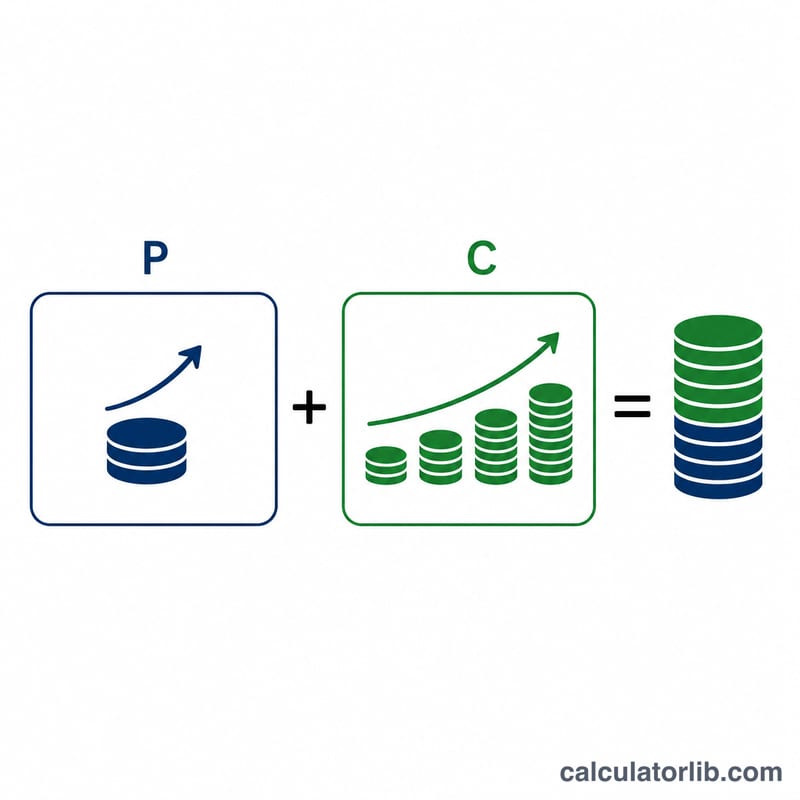

Будущая стоимость складывается из двух частей: роста начальной суммы и роста потока регулярных взносов (аннуитета):

$$FV = P(1+i)^n + C\left[\frac{(1+i)^n - 1}{i}\right]$$Здесь \(P\) — начальная сумма, \(C\) — взнос за период, \(i = r/m\) — ставка за период, а \(n = m \times t\) — общее число периодов. Если взносы делаются в начале каждого периода, аннуитетную часть умножают на \((1+i)\).

Пример расчёта

Пусть начальная сумма \(P = 10{,}000\), ежемесячный взнос \(C = 200\), ставка \(r = 6\%\) на срок \(t = 20\) лет, взносы в конце периода. Тогда \(i = 0.06/12 = 0.005\), а \(n = 240\).

$$(1.005)^{240} \approx 3.310204$$ $$FV = 10000 \times 3.310204 + 200 \times \frac{3.310204 - 1}{0.005}$$ $$FV \approx 33102.04 + 92408.16 = 125510.22$$Сумма всех взносов составляет \(200 \times 240 = 48{,}000\), значит заработанные проценты — около \(67{,}510\).

Частые вопросы

Совпадает ли частота начисления процентов с частотой взносов? Да — калькулятор исходит из того, что взнос делается в каждом периоде начисления процентов. Это стандартная аннуитетная модель.

В чём разница между взносами в конце и в начале периода? Взносы в начале периода успевают «поработать» на один период дольше, поэтому накопления получаются чуть больше.

Ставка номинальная или эффективная? Вы вводите годовую номинальную ставку, которая равномерно распределяется по выбранным периодам.