Что считает этот калькулятор

Этот инструмент показывает, насколько вырастет вклад или накопительный счёт, если вы начинаете с некоторой стартовой суммы и каждый месяц добавляете фиксированный взнос, а проценты начисляются ежемесячно с капитализацией. Здесь работают сразу два двигателя роста: исходный капитал, на который начисляются сложные проценты, и поток ежемесячных пополнений, каждое из которых начинает приносить доход с момента поступления.

Как пользоваться

Укажите начальный капитал (сумму, с которой вы стартуете), размер ежемесячного взноса, годовую процентную ставку в процентах и срок в годах. Калькулятор покажет прогнозируемую итоговую сумму, общий размер ваших вложений, заработанные проценты, а также разбивку: сколько роста пришлось на стартовый капитал, а сколько — на пополнения.

Разбираем формулу

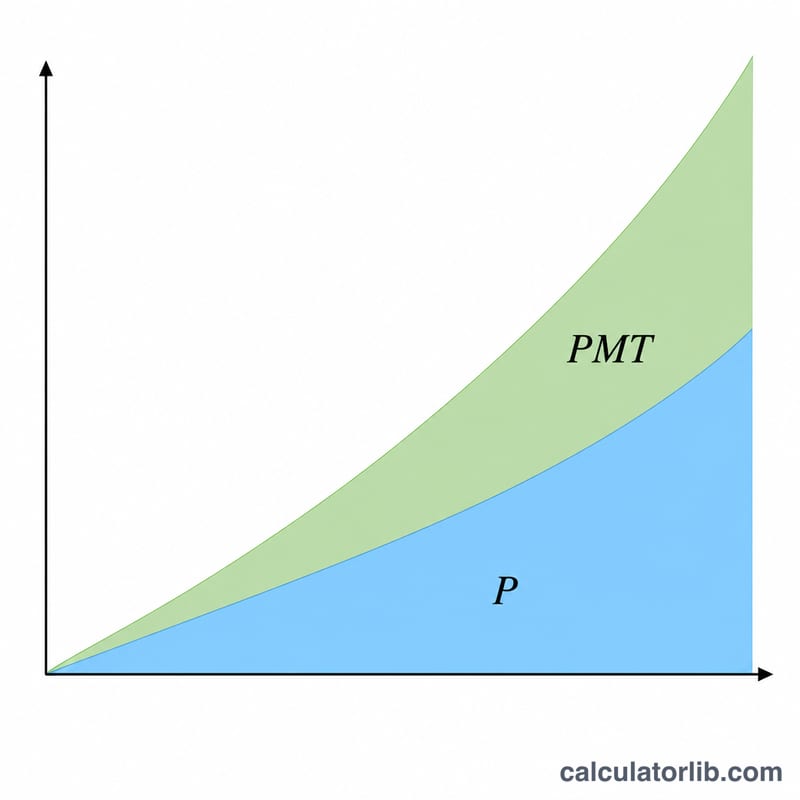

Будущая стоимость складывается из двух частей. Первая, \(P\left(1 + \frac{r}{12}\right)^{12t}\), наращивает стартовый капитал по месячной ставке \(r/12\) за \(12t\) месяцев. Вторая, \(PMT \cdot \dfrac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}\), — это будущая стоимость обычного аннуитета: она суммирует все ежемесячные взносы вместе с начисленными на них процентами. Если ставка равна нулю, часть, относящаяся к взносам, превращается просто в \(PMT \times \text{количество месяцев}\).

Пример расчёта

Начинаем с $1000, добавляем по $100 в месяц под 6% годовых на срок 10 лет. Месячная ставка составит 0,005, а всего получается 120 месяцев. Стартовый капитал вырастет примерно до $1819,40, а взносы — примерно до $16 387,93, что в сумме даёт около $18 207,33. Вы внесли $13 000, значит, заработали около $5207,33 процентами.

$$A = P\left(1 + \frac{r}{12}\right)^{12t} + PMT \cdot \frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}} = 1000\,(1.005)^{120} + 100 \cdot \frac{(1.005)^{120} - 1}{0.005} \approx 1819.40 + 16387.93 = 18207.33$$Частые вопросы

Взносы поступают в начале или в конце месяца? Используется обычный аннуитет, при котором взносы вносятся в конце каждого периода.

Учитываются ли налоги и инфляция? Нет. Результаты — это номинальные суммы до вычета налогов. Чтобы оценить реальный (с поправкой на инфляцию) рост, уменьшите ставку.

А если мне нужен только расчёт по разовой сумме? Поставьте ежемесячный взнос равным 0 — и инструмент превратится в обычный калькулятор сложных процентов.