Công cụ này làm gì?

Công cụ giúp bạn dự phóng mức tăng trưởng của một khoản đầu tư hay tài khoản tiết kiệm khi bạn bắt đầu với một số vốn ban đầu và đều đặn nạp thêm một khoản cố định mỗi tháng, với lãi được nhập gốc (lãi kép) theo từng tháng. Nó kết hợp hai động lực tăng trưởng: số vốn gốc ban đầu sinh lãi kép, và dòng tiền gửi hàng tháng — mỗi lần gửi đều bắt đầu sinh lãi ngay từ thời điểm được nạp vào.

Cách sử dụng

Hãy nhập số vốn ban đầu (số tiền bạn có khi bắt đầu), khoản gửi hàng tháng, lãi suất năm tính theo phần trăm, và kỳ hạn tính bằng số năm. Công cụ sẽ trả về số dư dự kiến trong tương lai, tổng số tiền bạn thực sự đã đóng góp, tiền lãi bạn kiếm được, cùng phần tách bạch cho thấy bao nhiêu phần tăng trưởng đến từ vốn gốc và bao nhiêu đến từ các khoản gửi hàng tháng.

Giải thích công thức

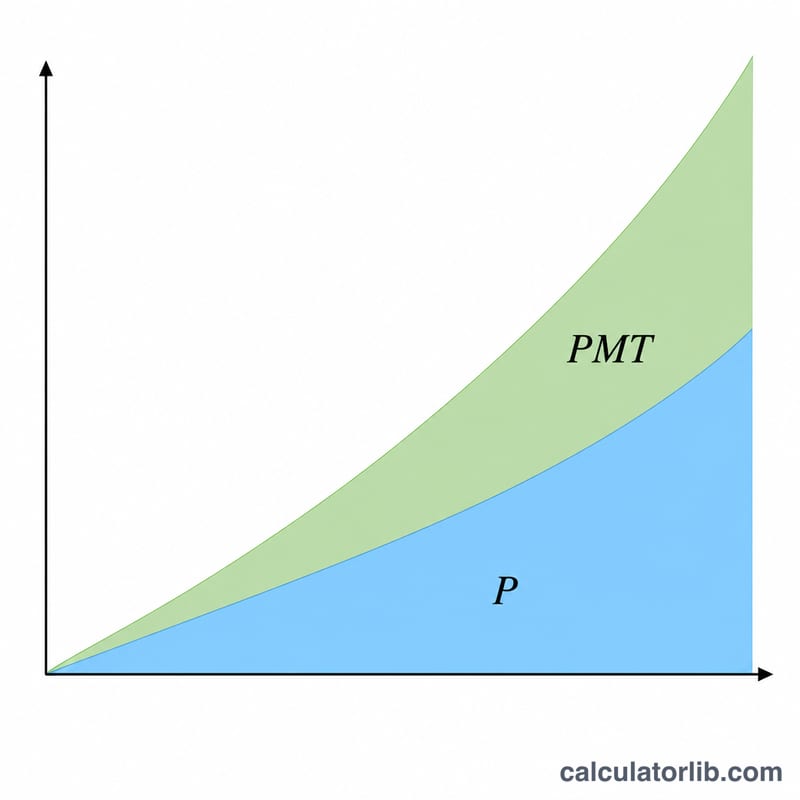

Giá trị tương lai là tổng của hai phần. Phần thứ nhất, \(P\left(1 + \frac{r}{12}\right)^{12t}\), làm số vốn gốc ban đầu tăng theo lãi suất tháng \(r/12\) trong suốt \(12t\) tháng. Phần thứ hai, \(\text{PMT}\cdot\left[\dfrac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}\right]\), là giá trị tương lai của một niên kim thường (ordinary annuity) — nó cộng dồn từng khoản gửi hàng tháng cùng với phần lãi mà khoản đó sinh ra. Nếu lãi suất bằng 0, phần tiền gửi đơn giản trở thành \(\text{PMT} \times \text{số tháng}\).

$$A = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$\(\text{trong đó}\quad \left\{ \begin{aligned} P &= \text{Initial Principal} \\ D &= \text{Monthly Deposit} \\ r &= \dfrac{\text{Annual Rate (\%)}}{100\times 12} \\ n &= 12\times\text{Term (years)} \end{aligned} \right.\)

Ví dụ minh họa

Bắt đầu với 1.000 $, gửi thêm 100 $ mỗi tháng, lãi suất 6%/năm trong 10 năm. Lãi suất tháng là \(0{,}005\) và có \(120\) tháng. Vốn gốc tăng lên khoảng 1.819,40 $, còn các khoản gửi tăng lên khoảng 16.387,93 $, cho tổng số dư khoảng 18.207,33 $. Bạn đã đóng góp tổng cộng 13.000 $, nên số lãi bạn kiếm được vào khoảng 5.207,33 $.

Câu hỏi thường gặp

Tiền gửi được cộng vào đầu tháng hay cuối tháng? Công cụ này dùng mô hình niên kim thường, trong đó tiền được gửi vào cuối mỗi kỳ.

Có tính đến thuế hay lạm phát không? Không. Kết quả là con số danh nghĩa, trước thuế. Bạn có thể giảm bớt lãi suất để ước tính mức tăng trưởng thực (đã điều chỉnh theo lạm phát).

Nếu tôi chỉ muốn dự phóng cho một khoản tiền duy nhất thì sao? Hãy đặt khoản gửi hàng tháng bằng 0, khi đó công cụ hoạt động như một máy tính lãi kép thuần túy.

Lưu ý: công cụ tính bằng đơn vị đô la Mỹ ($) và áp dụng nguyên tắc lãi kép phổ quát, không gắn với quy định của riêng quốc gia nào. Bạn có thể nhập số tiền theo VND và kết quả vẫn đúng về mặt toán học. Tuy nhiên, cách tính lãi và quy định thuế đối với tiền lãi tiết kiệm/đầu tư tại Việt Nam có thể khác, vì vậy hãy tham khảo thêm điều khoản của ngân hàng hoặc tổ chức tài chính bạn đang sử dụng.