Lãi kép là gì?

Lãi kép là tiền lãi được tính trên cả số tiền gốc ban đầu lẫn phần lãi đã tích lũy từ trước. Vì lãi của mỗi kỳ được cộng dồn vào số dư, khoản tiết kiệm của bạn tăng nhanh hơn so với lãi đơn — đây chính là hiệu ứng "lãi mẹ đẻ lãi con". Công cụ này dùng được với mọi loại tiền tệ và không gắn với quy định riêng của quốc gia nào.

Cách sử dụng công cụ

Bạn hãy nhập số tiền gửi ban đầu (tiền gốc), lãi suất hằng năm theo phần trăm, số năm dự định gửi, và tần suất ghép lãi (theo tháng, theo ngày, theo năm, v.v.). Công cụ sẽ cho bạn biết số dư tương lai và tổng số tiền lãi mà bạn thu được.

Giải thích công thức

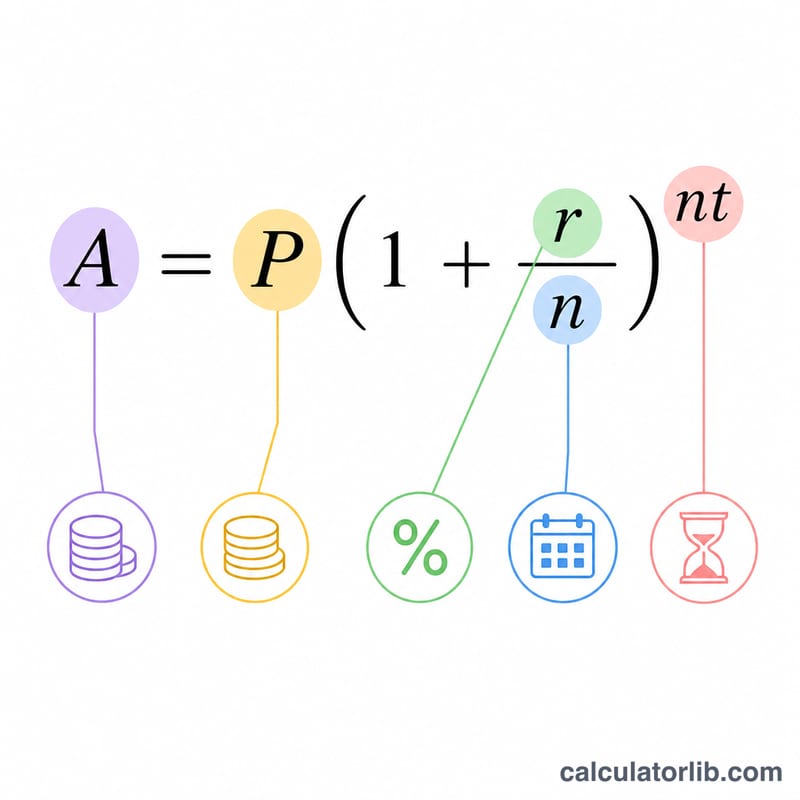

Công thức lãi kép tiêu chuẩn là $$A = P \times \left(1 + \frac{r}{n}\right)^{n \cdot t}$$ trong đó \(A\) là số tiền cuối cùng, \(P\) là tiền gốc, \(r\) là lãi suất hằng năm viết dưới dạng số thập phân (5% = 0,05), \(n\) là số kỳ ghép lãi trong một năm, và \(t\) là thời gian tính bằng năm. Tiền lãi thu được đơn giản là \(I = A - P\). Tần suất ghép lãi (\(n\)) càng cao thì với cùng một mức lãi suất, số dư cuối cùng sẽ nhỉnh hơn một chút.

Ví dụ minh họa

Giả sử bạn gửi 10.000 USD với lãi suất 5%/năm, ghép lãi theo tháng, trong 10 năm. Khi đó \(n = 12\) và \(r = 0{,}05\). Vậy $$A = 10.000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 10.000 \times (1{,}0041667)^{120} \approx 16.470{,}09 \text{ USD}$$ Số tiền lãi thu được khoảng 6.470,09 USD cộng thêm vào 10.000 USD ban đầu của bạn.

Câu hỏi thường gặp

Ghép lãi càng nhiều lần có luôn được nhiều tiền hơn không? Có, nhưng phần tăng thêm sẽ giảm dần. Ở mức lãi suất tiết kiệm thông thường, ghép lãi theo ngày so với theo tháng chỉ chênh nhau rất ít.

Tôi nên nhập mức lãi suất nào? Hãy dùng lãi suất danh nghĩa hằng năm (APR). Công cụ sẽ tự quy đổi sang lãi suất mỗi kỳ dựa trên tần suất bạn chọn.

Công cụ này có tính các khoản gửi định kỳ không? Không — phiên bản này giả định bạn chỉ gửi một lần duy nhất và không có thêm khoản nộp nào sau đó.