Qu'est-ce que l'intérêt composé ?

L'intérêt composé est un intérêt calculé à la fois sur votre dépôt initial et sur les intérêts déjà accumulés. Comme les intérêts de chaque période viennent s'ajouter au capital, votre épargne croît plus vite qu'avec un intérêt simple : c'est l'effet « boule de neige » des intérêts qui produisent eux-mêmes des intérêts. Ce calculateur fonctionne avec n'importe quelle devise et n'est lié à aucun pays en particulier.

Comment utiliser ce calculateur

Indiquez votre dépôt initial (le capital), le taux d'intérêt annuel en pourcentage, le nombre d'années pendant lesquelles vous comptez épargner, et la fréquence à laquelle les intérêts sont capitalisés (mensuelle, quotidienne, annuelle, etc.). L'outil vous donne le solde final ainsi que le total des intérêts perçus.

La formule expliquée

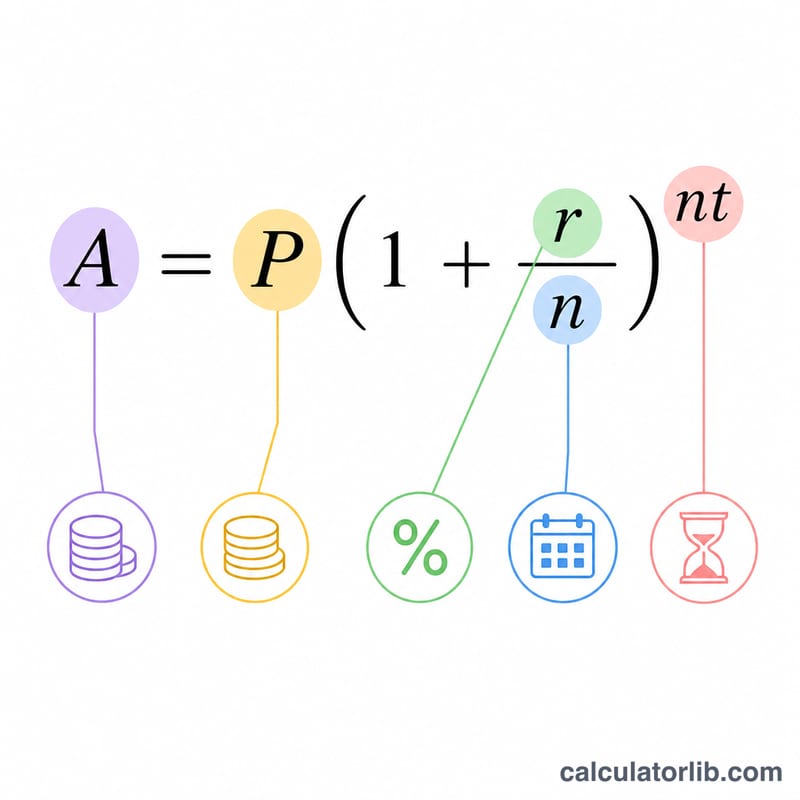

La formule classique des intérêts composés est $$A = P \left(1 + \frac{r}{n}\right)^{n\,t}$$ où A représente le montant final, P le capital de départ, r le taux annuel exprimé en décimale (5 % = 0,05), n le nombre de périodes de capitalisation par an et t la durée en années. Les intérêts perçus se calculent simplement par \(I = A - P\). Plus la fréquence de capitalisation (n) est élevée, plus le solde obtenu pour un même taux est légèrement supérieur.

Exemple chiffré

Supposons que vous déposiez 10 000 $ à un taux annuel de 5 %, capitalisé mensuellement, pendant 10 ans. Ici, \(n = 12\) et \(r = 0{,}05\). On obtient alors $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 10\,000 \times (1{,}0041667)^{120} \approx 16\,470{,}09\ \$$$ Les intérêts générés s'élèvent à environ 6 470,09 $, qui s'ajoutent à vos 10 000 $ de départ.

Questions fréquentes

Une capitalisation plus fréquente rapporte-t-elle toujours davantage ? Oui, mais avec des rendements décroissants. Entre une capitalisation quotidienne et mensuelle, l'écart reste minime aux taux d'épargne habituels.

Quel taux dois-je saisir ? Utilisez le taux d'intérêt annuel nominal (TAEG). Le calculateur le convertit en taux par période selon la fréquence que vous choisissez.

Cet outil prend-il en compte des versements réguliers ? Non : cette version suppose un dépôt unique, sans versements complémentaires.