Qu'est-ce que l'intérêt composé quotidien ?

L'intérêt composé quotidien signifie que vos intérêts sont calculés et ajoutés à votre solde chaque jour. Comme les intérêts d'un jour génèrent à leur tour des intérêts, votre argent fructifie un peu plus vite qu'avec une capitalisation mensuelle ou annuelle. Ce calculateur s'appuie sur une année standard de 365 jours pour déterminer votre capital final et le total des intérêts gagnés sur un dépôt ou un placement.

Comment l'utiliser

Renseignez trois valeurs : votre capital de départ (la somme que vous déposez), le taux d'intérêt annuel exprimé en pourcentage, et la durée en années. Le calculateur affiche instantanément la valeur future de votre solde ainsi que la part correspondant aux intérêts. Vous pouvez saisir des décimales dans le champ des années : indiquez par exemple 0,5 pour six mois.

La formule expliquée

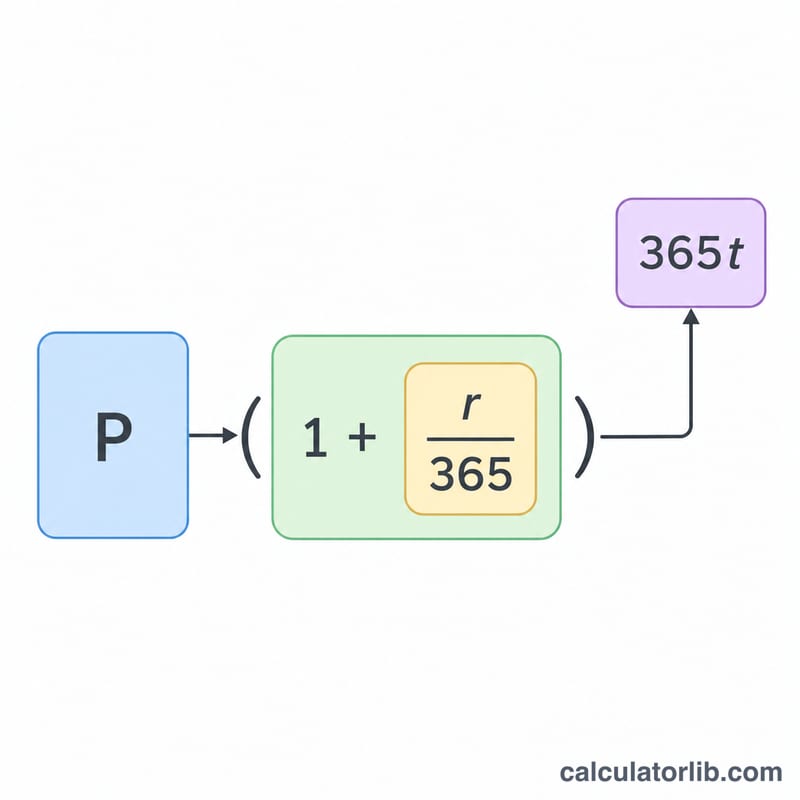

La croissance suit l'équation de l'intérêt composé $$A = P \times \left(1 + \frac{r}{365}\right)^{365t}$$ Ici, \(P\) désigne le capital, \(r\) le taux annuel exprimé en décimale (donc 5 % = 0,05) et \(t\) le nombre d'années. Diviser le taux par 365 donne le taux journalier, et l'élever à la puissance \(365t\) reflète la capitalisation effectuée chaque jour de la période.

Exemple chiffré

Supposons que vous placiez 10 000 $ à un taux annuel de 5 % pendant 3 ans. Le taux journalier est de \(0{,}05 \div 365\), et le nombre de périodes de capitalisation est de \(365 \times 3 = 1\,095\). On obtient donc $$A = 10\,000 \times \left(1 + \frac{0{,}05}{365}\right)^{1095} \approx 11\,618{,}34\ \$$$ Vous avez ainsi gagné environ 1 618,34 $ d'intérêts, soit un peu plus qu'avec un intérêt simple.

FAQ

La capitalisation quotidienne est-elle bien meilleure que la mensuelle ? À peine. Aux taux courants, la capitalisation quotidienne rapporte un tout petit peu plus que la mensuelle, mais l'écart se creuse avec des taux plus élevés et des durées plus longues.

Les impôts et les frais sont-ils pris en compte ? Non. Le calcul affiche uniquement la croissance brute ; les impôts, les frais et l'inflation ne sont pas déduits.

Puis-je l'utiliser pour un prêt ? Oui : il montre comment un solde augmente lorsque les intérêts se capitalisent chaque jour et qu'aucun remboursement n'est effectué, ce qui aide à comprendre l'accumulation d'une dette.