Qu'est-ce que le calculateur d'intérêts journaliers ?

Cet outil montre comment votre épargne fructifie lorsque les intérêts sont capitalisés chaque jour. La capitalisation quotidienne signifie que les intérêts s'ajoutent à votre solde tous les jours, et que les intérêts du lendemain sont calculés sur ce montant légèrement plus élevé. Au fil du temps, cet effet « d'intérêts sur les intérêts » génère un rendement supérieur à celui des intérêts simples ou d'une capitalisation moins fréquente.

Comment l'utiliser

Renseignez trois valeurs : votre dépôt initial (le capital), le taux d'intérêt annuel exprimé en pourcentage, et la durée en années. L'outil affiche alors le solde futur estimé ainsi que le total des intérêts perçus sur la période.

La formule expliquée

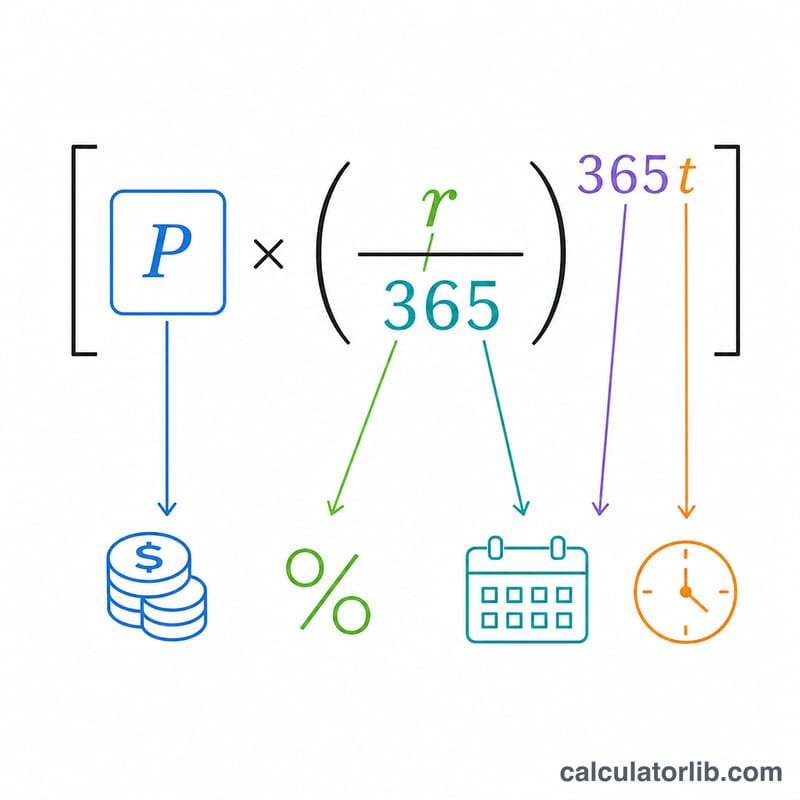

La croissance suit l'équation des intérêts composés avec 365 périodes de capitalisation par an :

$$A = P \left(1 + \frac{r}{365}\right)^{365 \cdot t}$$Ici, A représente le solde futur, P le capital initial, r le taux annuel exprimé en décimale (5 % = 0,05), et t le nombre d'années. Les intérêts gagnés se calculent tout simplement par \(I = A - P\).

Exemple concret

Imaginons que vous déposiez 10 000 $ à un taux annuel de 5 % pendant 1 an avec une capitalisation quotidienne. On a alors \(r = 0{,}05\) et \(365 \cdot t = 365\), donc $$A = 10\,000 \left(1 + \frac{0{,}05}{365}\right)^{365} \approx 10\,512{,}67\ \$$$ Les intérêts gagnés s'élèvent à environ 512,67 $ — soit un peu plus que les 500 $ que vous rapporteraient des intérêts simples, grâce à la capitalisation quotidienne.

Questions fréquentes

La capitalisation quotidienne est-elle plus avantageuse que la capitalisation mensuelle ? Oui, mais l'écart reste faible. Plus la capitalisation est fréquente, plus le rendement est élevé, mais le gain devient de plus en plus marginal à mesure que la fréquence augmente.

Quel taux dois-je saisir ? Utilisez le taux d'intérêt annuel nominal (TAEG) affiché de votre compte d'épargne. Si vous disposez du taux de rendement annuel effectif à la place, le résultat peut légèrement varier. À noter : en France, les livrets réglementés comme le Livret A appliquent leurs propres règles de calcul (par quinzaines), qui diffèrent de cette capitalisation quotidienne.

Les impôts sont-ils pris en compte ? Non. Il s'agit d'une projection brute qui ne tient pas compte des impôts, des frais ni des versements complémentaires.