À quoi sert ce calculateur

Le calculateur d'intérêts journaliers vous indique précisément combien d'intérêts un dépôt génère chaque jour. Il est utile pour les comptes d'épargne, les dépôts à terme, les comptes du marché monétaire et toute situation à intérêts simples où les intérêts s'accumulent au jour le jour. Saisissez votre capital, le taux d'intérêt annuel annoncé et le nombre de jours que vous souhaitez projeter : l'outil affiche l'intérêt par jour, l'intérêt total sur la période et votre solde final. À noter : les taux et les conventions de calcul varient d'un pays et d'une banque à l'autre, vérifiez donc les conditions propres à votre établissement.

Comment l'utiliser

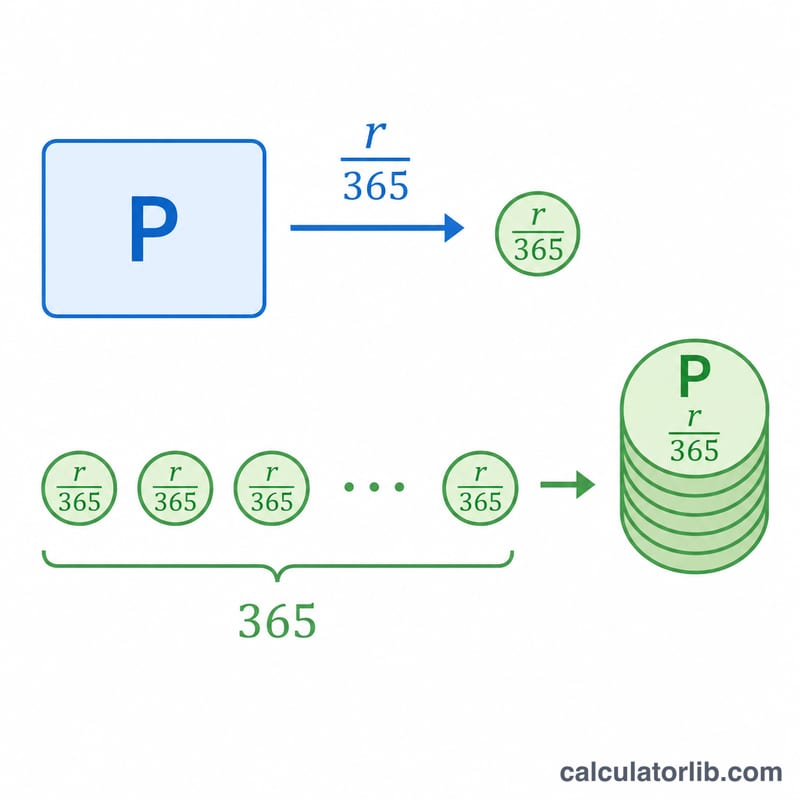

Indiquez le montant de votre dépôt, le taux annuel proposé par votre banque et la durée pendant laquelle vous comptez immobiliser l'argent. Le calculateur transforme le taux annuel en taux journalier en le divisant par 365, puis le multiplie par votre capital pour obtenir l'intérêt quotidien. En multipliant ce résultat par le nombre de jours, vous obtenez le total cumulé.

La formule expliquée

L'équation de base est la suivante : Intérêt journalier = Capital × (taux annuel ÷ 365). Le taux annuel s'exprime sous forme décimale (5 % devient 0,05), et la division par 365 répartit ce taux annuel de façon égale sur chaque jour de l'année. C'est la convention standard d'intérêts simples « exact/365 » ; certains établissements retiennent une année de 360 jours, ce qui donne des montants journaliers légèrement plus élevés.

$$\text{Intér\^et} = \text{Capital} \times \frac{\text{Taux (\%)}}{100 \times 365} \times \text{Jours}$$

Exemple chiffré

Imaginons un dépôt de 10 000 $ à un taux annuel de 5 %. Le taux journalier vaut \(0{,}05 \div 365 = 0{,}00013699\). En multipliant par 10 000 $, vous gagnez environ 1,37 $ par jour. Sur 30 jours, cela représente près de 41,10 $ d'intérêts au total, soit un solde final d'environ 10 041,10 $.

Questions fréquentes

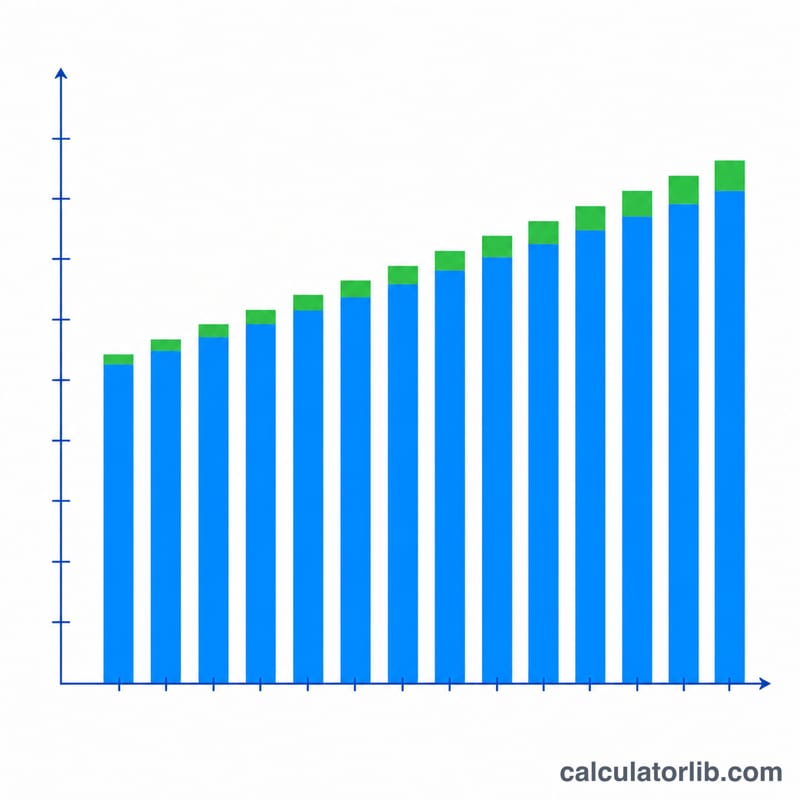

S'agit-il d'intérêts composés ? Non : le calcul repose sur des intérêts simples, chaque jour rapporte donc le même montant, basé sur le capital initial. Avec des intérêts composés, l'intérêt journalier serait ajouté au solde avant le calcul du jour suivant.

Pourquoi diviser par 365 ? La plupart des produits d'épargne annoncent un taux annuel et calculent les intérêts au jour le jour sur une base de 365 jours. Si votre banque applique 360 jours, remplacez 365 dans la formule.

Le taux est-il avant ou après impôt ? Le calculateur utilise le taux brut que vous saisissez ; la fiscalité applicable aux intérêts (par exemple le prélèvement forfaitaire en France) réduira le montant net que vous conservez.