Qu'est-ce que le calculateur d'intérêts gagnés ?

Cet outil vous montre combien d'intérêts une épargne ou un placement va générer au fil du temps, grâce au mécanisme des intérêts composés. Il vous suffit d'indiquer votre dépôt initial, le taux d'intérêt annuel, la durée pendant laquelle vous laissez votre argent placé et la fréquence à laquelle les intérêts sont capitalisés. Le calculateur distingue ensuite le total des intérêts perçus de votre capital de départ, afin que vous visualisiez clairement la croissance que votre argent produit.

Comment l'utiliser

Saisissez votre dépôt initial (le capital), le taux d'intérêt annuel en pourcentage, ainsi que la durée en années. Choisissez ensuite la fréquence de capitalisation des intérêts : annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne. Plus la capitalisation est fréquente, plus les intérêts gagnés sont élevés, car les intérêts déjà perçus commencent eux-mêmes à produire des intérêts plus tôt.

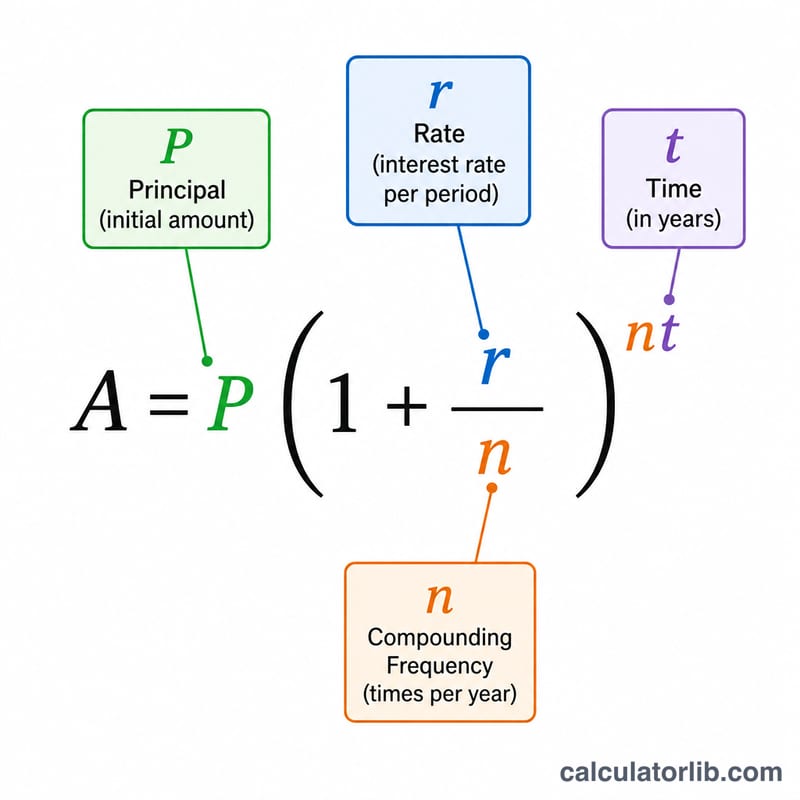

La formule expliquée

Le calculateur applique la formule classique des intérêts composés : $$I = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$ Ici, P désigne le capital, r le taux annuel exprimé en décimale (5 % = 0,05), n le nombre de périodes de capitalisation par an et t le nombre d'années. Le terme \(P\left(1 + \frac{r}{n}\right)^{n\,t}\) donne la valeur future (le solde total), et en retranchant le capital, on obtient uniquement les intérêts perçus.

Exemple chiffré

Imaginons que vous déposiez 10 000 $ à un taux annuel de 5 %, avec une capitalisation mensuelle, pendant 10 ans. On a alors \(n = 12\) et \(t = 10\), soit un solde de $$10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 16\,470{,}09 \text{ \$}$$ En soustrayant les 10 000 $ de capital, il reste environ 6 470,09 $ d'intérêts gagnés.

Questions fréquentes

Le résultat tient-il compte des impôts ? Non. Le montant affiché correspond aux intérêts bruts, avant tout impôt ou prélèvement applicable dans votre pays. En France, par exemple, les intérêts sont généralement soumis au prélèvement forfaitaire unique (« flat tax »), sauf pour les produits exonérés comme le Livret A.

Et si je verse de l'argent régulièrement ? Ce calculateur part du principe d'un dépôt unique, sans versement ni retrait supplémentaire par la suite.

Pourquoi la fréquence de capitalisation compte-t-elle ? Plus les intérêts sont capitalisés souvent, plus tôt ils commencent à produire leurs propres intérêts, ce qui augmente légèrement le total : à taux égal, une capitalisation quotidienne rapporte un peu plus qu'une capitalisation annuelle.