ما هي حاسبة الفائدة المكتسبة؟

تُظهر لك هذه الحاسبة حجم الفائدة التي ستجنيها وديعة ادخارية أو استثمار ما عبر الزمن باستخدام مبدأ الفائدة المركبة. كل ما عليك هو إدخال مبلغ الإيداع الأولي، ونسبة الفائدة السنوية، والمدة التي ستبقي فيها أموالك مستثمرة، وعدد مرات احتساب الفائدة خلال العام. بعد ذلك تفصل الأداة إجمالي الفائدة المكتسبة عن مبلغك الأساسي، لتتمكن من رؤية النمو الذي تحققه أموالك بوضوح تام.

طريقة الاستخدام

أدخل مبلغ الإيداع الأولي (المبلغ الأساسي)، ثم نسبة الفائدة السنوية كنسبة مئوية، والمدة بالسنوات. بعد ذلك اختر عدد مرات احتساب الفائدة — سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو يومي. وكلما زاد تكرار الاحتساب ارتفعت الفائدة قليلًا، لأن الفائدة المكتسبة تبدأ بدورها في توليد فائدة في وقت أبكر.

شرح المعادلة

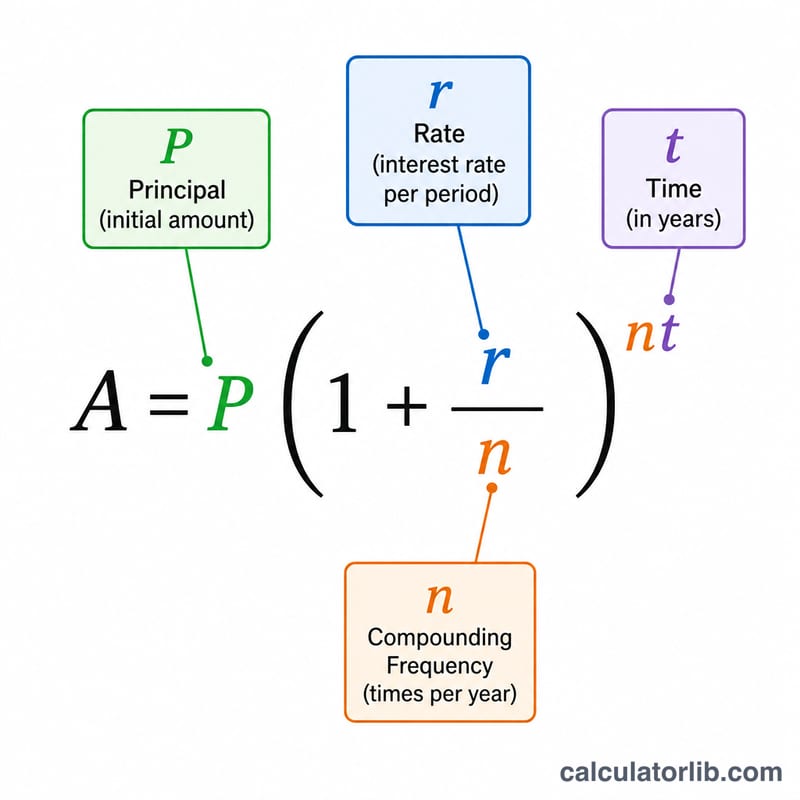

تعتمد الحاسبة على معادلة الفائدة المركبة المعتمدة:

$$I = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$وهنا يمثل ر المبلغ الأساسي، ون نسبة الفائدة السنوية بصيغة عشرية (5% = 0.05)، ود عدد مرات احتساب الفائدة في السنة، وم عدد السنوات. يعطيك الجزء \(P\left(1 + \frac{r}{n}\right)^{n\,t}\) القيمة المستقبلية (الرصيد الكامل)، وعند طرح المبلغ الأساسي منه تبقى لك الفائدة المكتسبة وحدها.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار بنسبة فائدة سنوية 5% تُحتسب شهريًا لمدة 10 سنوات. هنا تكون \(n = 12\) و \(t = 10\)، وبالتالي يصبح الرصيد

$$10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 16{,}470.09 \text{ دولار}$$وبطرح المبلغ الأساسي البالغ 10,000 دولار، تبقى لك نحو 6,470.09 دولار كفائدة مكتسبة.

الأسئلة الشائعة

هل تشمل النتيجة الضرائب؟ لا. النتيجة هي الفائدة الإجمالية قبل خصم أي ضرائب قد تُطبَّق في بلدك.

ماذا لو كنت أضيف مبالغ بشكل دوري؟ تفترض هذه الحاسبة وجود إيداع واحد بمبلغ مقطوع دون أي إضافات أو عمليات سحب لاحقة.

لماذا يهم تكرار احتساب الفائدة؟ كلما زاد عدد مرات احتساب الفائدة، بدأت الفائدة تجني فائدتها الخاصة في وقت أبكر، مما يرفع الإجمالي قليلًا — فالاحتساب اليومي يحقق فائدة أكبر بقليل من الاحتساب السنوي عند نفس النسبة.