ما هي حاسبة ضريبة الدخل في سنغافورة؟

هذه الحاسبة مخصّصة لـالمقيمين الضريبيين في سنغافورة، وتعتمد على شرائح ضريبة الدخل الشخصي التصاعدية المعتمدة من هيئة الإيرادات الداخلية في سنغافورة (IRAS) والسارية اعتبارًا من سنة التقييم (YA) 2024. ما عليك سوى إدخال الدخل السنوي الخاضع للضريبة — أي إجمالي دخلك بعد الخصومات والإعفاءات والحسومات — لتقدير قيمة الضريبة المستحقة عليك. تنبيه: هذه الأداة لا تنطبق على غير المقيمين، إذ تُفرض عليهم الضريبة بمعدلات ثابتة مختلفة. وإذا كنت من القرّاء العرب، انتبه إلى أن هذا نظام ضريبي سنغافوري خاص قد يختلف تمامًا عن الأنظمة المعمول بها في بلدك.

كيفية الاستخدام

أدخل ببساطة دخلك الخاضع للضريبة (بالدولار السنغافوري SGD) عن السنة المعنية. ستوزّع الحاسبة دخلك على شرائح IRAS الضريبية، وتحسب الضريبة المستحقة في كل شريحة، ثم تجمعها لتعطيك إجمالي الضريبة المستحقة، ودخلك بعد اقتطاع الضريبة، ومعدل الضريبة الفعلي.

كيف تعمل المعادلة

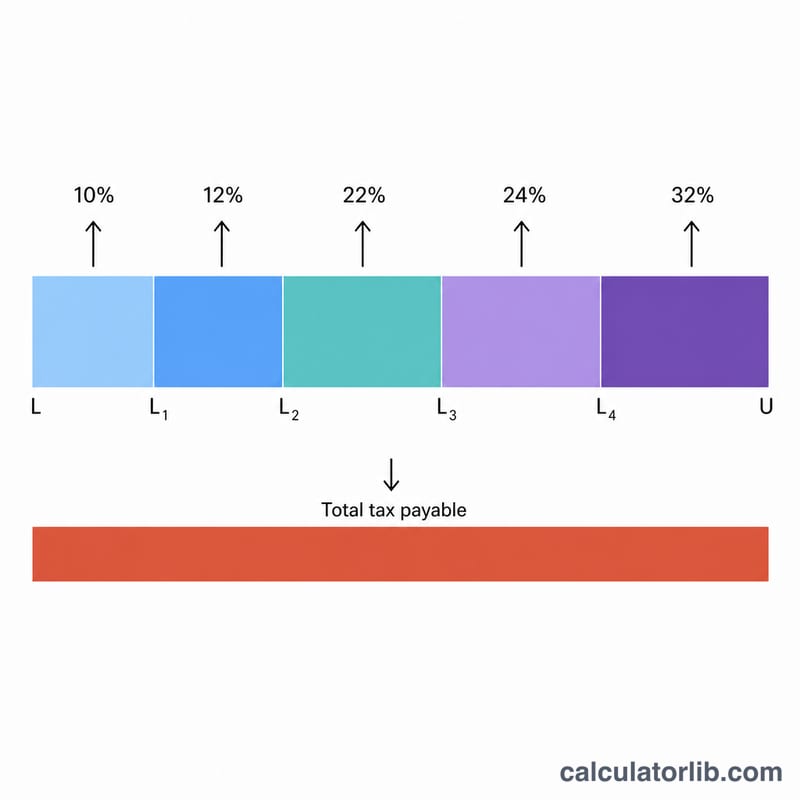

تعتمد سنغافورة نظامًا تصاعديًا: أول 20,000 دولار سنغافوري معفاة تمامًا من الضريبة، ثم تُفرض على الشريحة التالية البالغة 10,000 دولار نسبة 2%، وهكذا تتصاعد النسب حتى يبلغ المعدل الحدّي الأعلى 24% على الدخل الذي يتجاوز 1,000,000 دولار سنغافوري. تُفرض الضريبة على كل شريحة من الدخل وفق نسبتها الخاصة فقط — ولا يُفرض المعدل الأعلى على دخلك بالكامل. وإجمالي الضريبة هو مجموع (الدخل ضمن كل شريحة × نسبة تلك الشريحة).

$$\text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i$$

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i \\[1.5em] \text{where}\quad \left\{ \begin{aligned} L_i, U_i &= \text{lower/upper bound of bracket } i \\ r_i &= \text{IRAS rate for bracket } i \\ (x)^{+} &= \max(x, 0) \\ \text{Net} &= \text{Income} - \text{Tax} \\ \text{Eff. Rate} &= \dfrac{\text{Tax}}{\text{Income}} \times 100\% \end{aligned} \right. \end{gathered}$$

مثال محلول

لنفترض أن الدخل الخاضع للضريبة هو 80,000 دولار سنغافوري: أول 20,000 دولار تخضع لنسبة 0% (صفر دولار)؛ والشريحة التالية البالغة 10,000 دولار لنسبة 2% (200 دولار)؛ ثم 10,000 دولار لنسبة 3.5% (350 دولارًا)؛ ثم 40,000 دولار لنسبة 7% (2,800 دولار). إجمالي الضريبة $$= 0 + 200 + 350 + 2{,}800 = 3{,}350 \text{ SGD}$$ 3,350 دولارًا سنغافوريًا، أي بمعدل فعلي يبلغ نحو 4.19%.

الأسئلة الشائعة

هل أول 20,000 دولار سنغافوري معفاة فعلاً من الضريبة؟ نعم — بموجب معدلات IRAS للمقيمين، تخضع أول 20,000 دولار من الدخل الخاضع للضريبة لنسبة 0%.

ما المقصود بالدخل الخاضع للضريبة؟ هو دخلك القابل للتقييم بعد طرح الخصومات المسموح بها والإعفاءات الشخصية. أدخل هذا الرقم وليس راتبك الإجمالي.

هل تشمل الحاسبة مساهمات CPF أو معدلات غير المقيمين؟ لا. تقدّر هذه الأداة ضريبة دخل المقيمين فقط، ولا تشمل مساهمات صندوق الادخار المركزي (CPF) ولا المعدلات الثابتة لغير المقيمين ولا الحسومات الضريبية.