¿Qué es la calculadora del impuesto sobre la renta de Singapur?

Esta calculadora está pensada para los residentes fiscales en Singapur y aplica los tipos progresivos del impuesto personal sobre la renta de la Inland Revenue Authority of Singapore (IRAS) vigentes desde el Año de Liquidación (YA) 2024. Introduce tu renta imponible anual —es decir, tus ingresos totales tras deducciones, desgravaciones y bonificaciones— para estimar el impuesto a pagar. Ten en cuenta que esta herramienta no se aplica a los no residentes, que tributan a tipos fijos. Si vives en España o en Latinoamérica, recuerda que tu país tiene sus propias normas (por ejemplo, el IRPF en España): esta calculadora es específica del sistema fiscal singapurense.

Cómo usarla

Solo tienes que indicar tu renta imponible del año (en SGD, dólares de Singapur). La calculadora reparte tus ingresos entre los distintos tramos del IRAS, calcula el impuesto correspondiente a cada uno y los suma para mostrarte el impuesto total a pagar, los ingresos netos tras impuestos y tu tipo impositivo efectivo.

Cómo funciona la fórmula

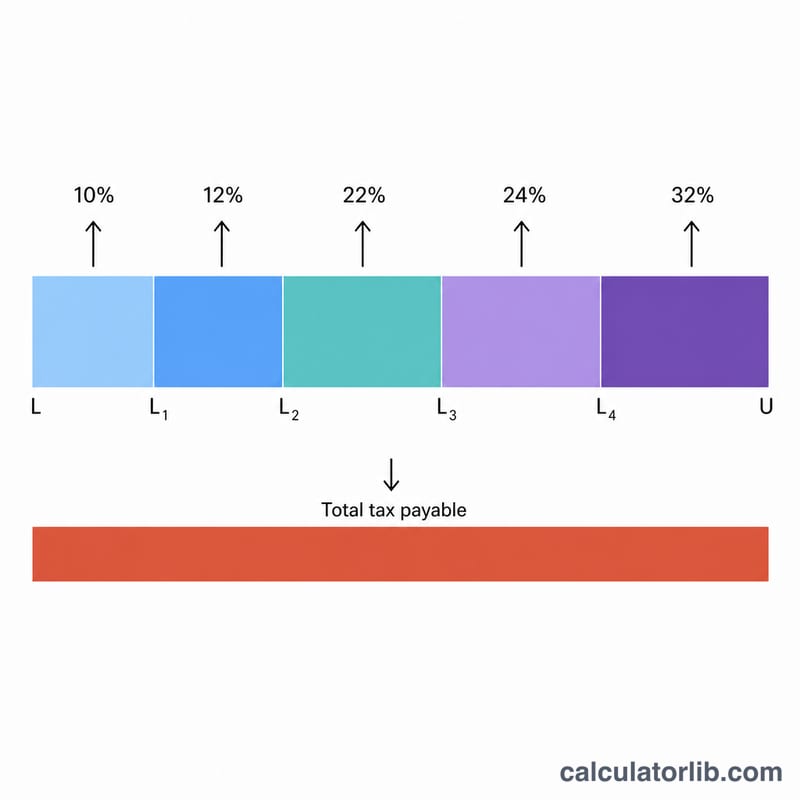

Singapur emplea un sistema progresivo: los primeros 20.000 S$ están exentos, los siguientes 10.000 S$ tributan al 2 %, y así sucesivamente hasta un tipo marginal máximo del 24 % para la renta superior a 1.000.000 S$. Cada tramo de ingresos tributa únicamente al tipo de su franja, no toda tu renta al tipo más alto. El impuesto total es la suma de (ingresos dentro de cada tramo × tipo de ese tramo).

$$\text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i$$$$\begin{gathered} \text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i \\[1.5em] \text{where}\quad \left\{ \begin{aligned} L_i, U_i &= \text{lower/upper bound of bracket } i \\ r_i &= \text{IRAS rate for bracket } i \\ (x)^{+} &= \max(x, 0) \\ \text{Net} &= \text{Income} - \text{Tax} \\ \text{Eff. Rate} &= \dfrac{\text{Tax}}{\text{Income}} \times 100\% \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Para una renta imponible de 80.000 S$: los primeros 20.000 S$ tributan al 0 % (0 S$); los siguientes 10.000 S$ al 2 % (200 S$); los siguientes 10.000 S$ al 3,5 % (350 S$); y los siguientes 40.000 S$ al 7 % (2.800 S$). Impuesto total = $$0\ \text{S\$} + 200\ \text{S\$} + 350\ \text{S\$} + 2.800\ \text{S\$} = 3.350\ \text{S\$}$$ 3.350 S$, lo que supone un tipo efectivo de aproximadamente el 4,19 %.

Preguntas frecuentes

¿De verdad están exentos los primeros 20.000 S$? Sí. Según los tipos del IRAS para residentes, los primeros 20.000 S$ de renta imponible tributan al 0 %.

¿Qué es la renta imponible? Es tu renta gravable menos las deducciones permitidas y las desgravaciones personales. Introduce esa cifra, no tu salario bruto.

¿Incluye el CPF o los tipos para no residentes? No. Esta calculadora estima solo el impuesto sobre la renta de residentes. No incluye las aportaciones al CPF, los tipos fijos de no residentes ni las bonificaciones.