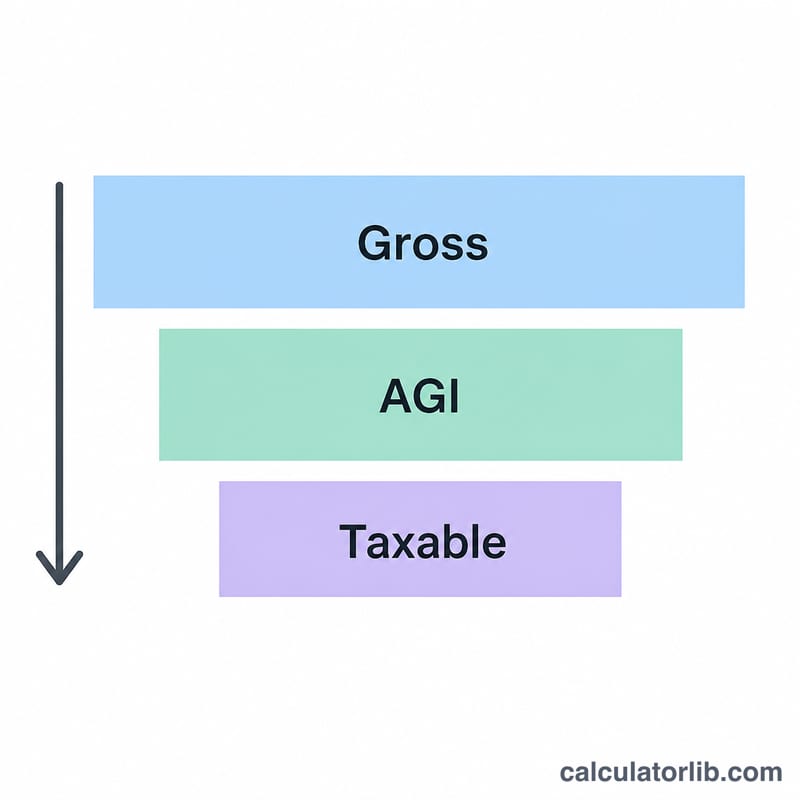

¿Qué es el ingreso gravable?

Esta calculadora corresponde al impuesto federal sobre la renta de EE. UU. del año fiscal 2026. El ingreso gravable es la parte de tus ingresos que realmente está sujeta al impuesto federal sobre la renta. Se obtiene tomando tu ingreso bruto ajustado (AGI, por sus siglas en inglés) y restándole las deducciones: ya sea la deducción estándar o tus deducciones detalladas (la que sea mayor), además de la deducción por ingreso comercial calificado (QBI) si cumples los requisitos. Ten en cuenta que se trata de una herramienta basada en la normativa estadounidense; en otros países las reglas fiscales son distintas.

Cómo usarla

Introduce tu AGI (lo encuentras en tu formulario 1040), elige tu estado civil para efectos fiscales e indica cualquier deducción detallada. Si el total de tus deducciones detalladas es inferior a la deducción estándar, la calculadora aplica automáticamente la deducción estándar por ser mayor. Suma tu deducción QBI si tienes ingresos de una empresa de transferencia (pass-through). El resultado es tu ingreso gravable federal estimado.

La fórmula explicada

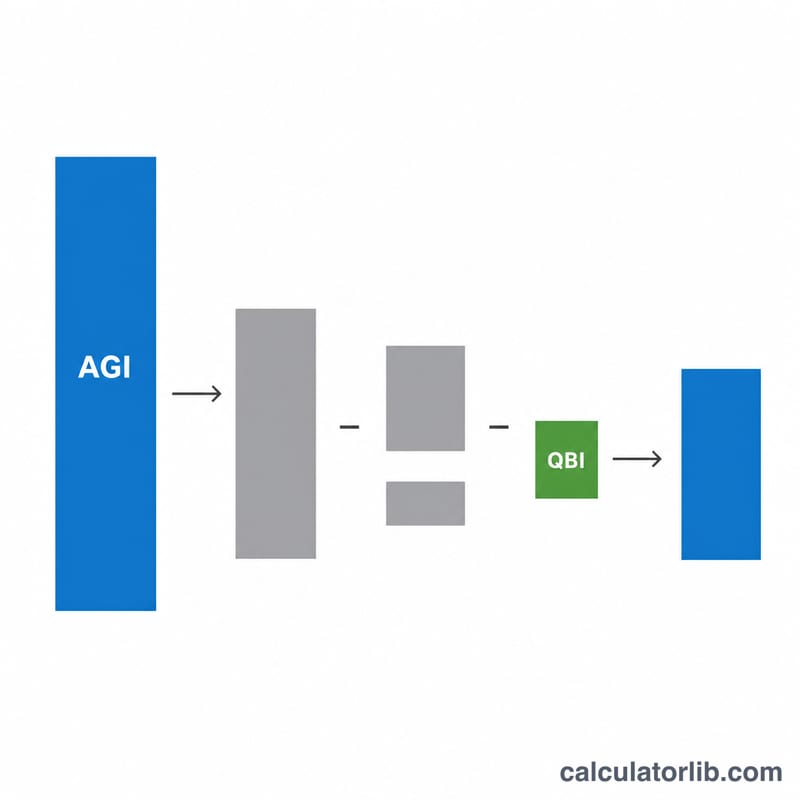

La ecuación es $$\text{Ingreso gravable} = \text{AGI} - \max\!\left(\text{Est\'andar},\ \text{Detallada}\right) - \text{QBI}$$ Las deducciones estándar de 2026 que se utilizan son: soltero \(\$16{,}100\), casados que declaran en conjunto \(\$32{,}200\), casados que declaran por separado \(\$16{,}100\) y cabeza de familia \(\$24{,}150\). El resultado tiene un mínimo de \(\$0\), ya que el ingreso gravable no puede ser negativo.

Ejemplo práctico

Supongamos que un contribuyente soltero tiene un AGI de \(\$80{,}000\), deducciones detalladas de \(\$10{,}000\) y ninguna QBI. La deducción estándar (\(\$16{,}100\)) supera el monto detallado, por lo que la calculadora aplica los \(\$16{,}100\). $$\text{Ingreso gravable} = \$80{,}000 - \$16{,}100 - \$0 = \mathbf{\$63{,}900}$$

Preguntas frecuentes

¿Debo detallar o tomar la deducción estándar? Toma la que sea mayor. Esta herramienta elige automáticamente el monto más alto.

¿Qué es la deducción QBI? La deducción por ingreso comercial calificado permite que los trabajadores por cuenta propia y los dueños de empresas de transferencia que cumplan los requisitos deduzcan hasta el 20 % del ingreso comercial calificado. Introduce el monto ya calculado.

¿Es esto lo que debo pagar de impuestos? No. Este es tu ingreso gravable, es decir, la cifra sobre la que luego se aplican los tramos impositivos. No es el impuesto a pagar.