Qué hace esta calculadora

Válida únicamente para residentes fiscales de Singapur. Esta herramienta estima el impuesto sobre la renta de las personas físicas que se paga a la Autoridad Tributaria de Singapur (Inland Revenue Authority of Singapore, IRAS) a partir de tu renta imponible anual; es decir, los ingresos sujetos a tributación una vez descontadas las deducciones, donaciones y bonificaciones personales. Aplica las tarifas progresivas para residentes vigentes desde el Año de Liquidación 2024 (YA2024). Ten en cuenta que esta calculadora está pensada para el sistema tributario de Singapur, no para España ni América Latina, cuyas reglas son distintas. Los no residentes tributan de otra forma (normalmente un tipo fijo del 15 % sobre los rendimientos del trabajo, o las tarifas de residente si resultan más altas) y no se contemplan aquí.

Cómo utilizarla

Introduce tu renta imponible anual en dólares de Singapur y la calculadora te mostrará al instante el impuesto estimado a pagar, tu tipo impositivo efectivo y tus ingresos netos. La renta imponible es lo que queda después de restar a tus ingresos totales todas las deducciones aplicables (como la bonificación por rendimientos del trabajo, la deducción por aportaciones al CPF o la deducción por hijos).

La fórmula explicada

Singapur emplea un sistema progresivo por tramos. Los primeros 20.000 S$ están exentos de impuestos. Cada tramo de renta posterior tributa a un tipo marginal cada vez mayor, que va desde el 2 % hasta el 24 % para las rentas superiores a 1.000.000 S$ (YA2024). El impuesto total es la suma de cada tramo de renta multiplicado por el tipo correspondiente, y no toda tu renta multiplicada por tu tipo más alto.

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

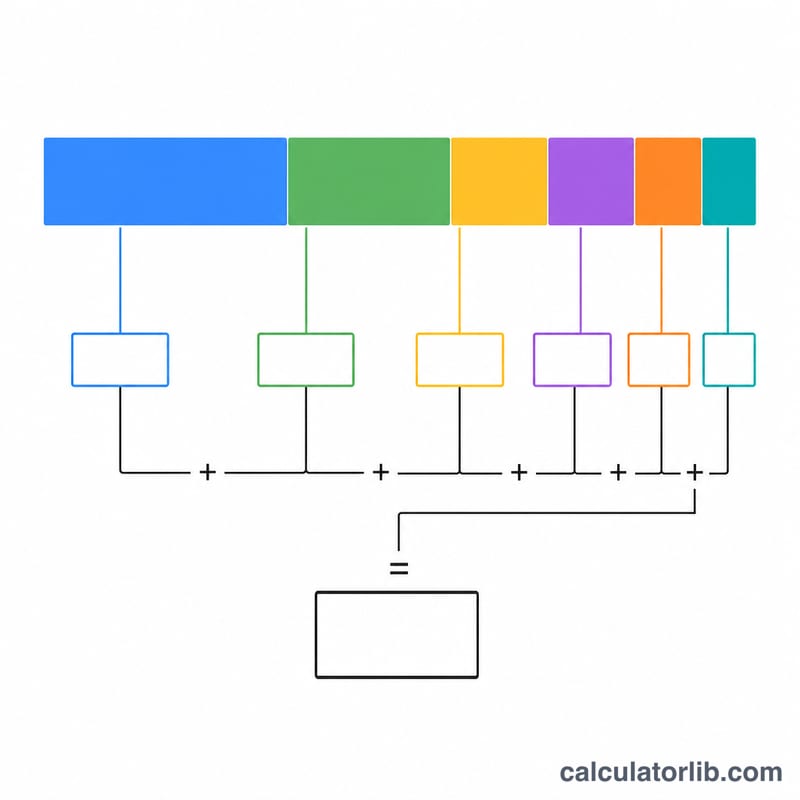

Para una renta imponible de 80.000 S$: los primeros 20.000 S$ tributan al 0 % (0 S$), los siguientes 10.000 S$ al 2 % (200 S$), los siguientes 10.000 S$ al 3,5 % (350 S$) y los 40.000 S$ restantes al 7 % (2.800 S$). El impuesto total es de 3.350 S$, lo que supone un tipo efectivo de aproximadamente el 4,19 % y unos ingresos netos de 76.650 S$.

$$20000 \times 0\% = 0 \;\text{S\$}$$$$10000 \times 2\% = 200 \;\text{S\$}$$$$10000 \times 3.5\% = 350 \;\text{S\$}$$$$40000 \times 7\% = 2800 \;\text{S\$}$$$$0 + 200 + 350 + 2800 = 3350 \;\text{S\$}$$

Preguntas frecuentes

¿Es lo mismo que mi renta total? No. Debes introducir la renta imponible, es decir, la que queda tras aplicar deducciones y bonificaciones.

¿Se incluyen las aportaciones al CPF? Las aportaciones del trabajador al CPF suelen ser deducibles, así que réstalas antes de introducir tu renta.

¿Es una cifra oficial? Es solo una estimación orientativa. Confirma siempre el importe con tu Aviso de Liquidación (Notice of Assessment) del IRAS.