Bu hesaplama aracı ne işe yarar?

Yalnızca Singapur'da vergi mukimi (yerleşik) olanlar için geçerlidir. Bu araç, yıllık vergiye tabi gelirinize göre Singapur Gelir İdaresi'ne (Inland Revenue Authority of Singapore — IRAS) ödenecek kişisel gelir vergisini tahmin eder. Vergiye tabi gelir; indirimler, bağışlar ve kişisel muafiyetler düşüldükten sonra geriye kalan gelirdir. Araç, 2024 Değerlendirme Yılı'ndan (Year of Assessment 2024 — YA2024) itibaren geçerli olan artan oranlı yerleşik vergi oranlarını kullanır. Mukim olmayanlar (yerleşik olmayanlar) farklı şekilde vergilendirilir — genellikle çalışma gelirleri üzerinden ya sabit \(15\%\) ya da yerleşik oranlardan hangisi yüksekse o uygulanır — ve bu hesaplama aracının kapsamı dışındadır.

Nasıl kullanılır?

Yıllık vergiye tabi gelirinizi Singapur doları (SGD) cinsinden girin; araç anında tahmini ödenecek verginizi, efektif vergi oranınızı ve net (eldeki) gelirinizi gösterir. Vergiye tabi gelir, toplam gelirinizden uygun tüm indirimleri (örneğin çalışma geliri indirimi, CPF indirimi ve nitelikli çocuk indirimi gibi) çıkardıktan sonra kalan tutardır.

Formülün açıklaması

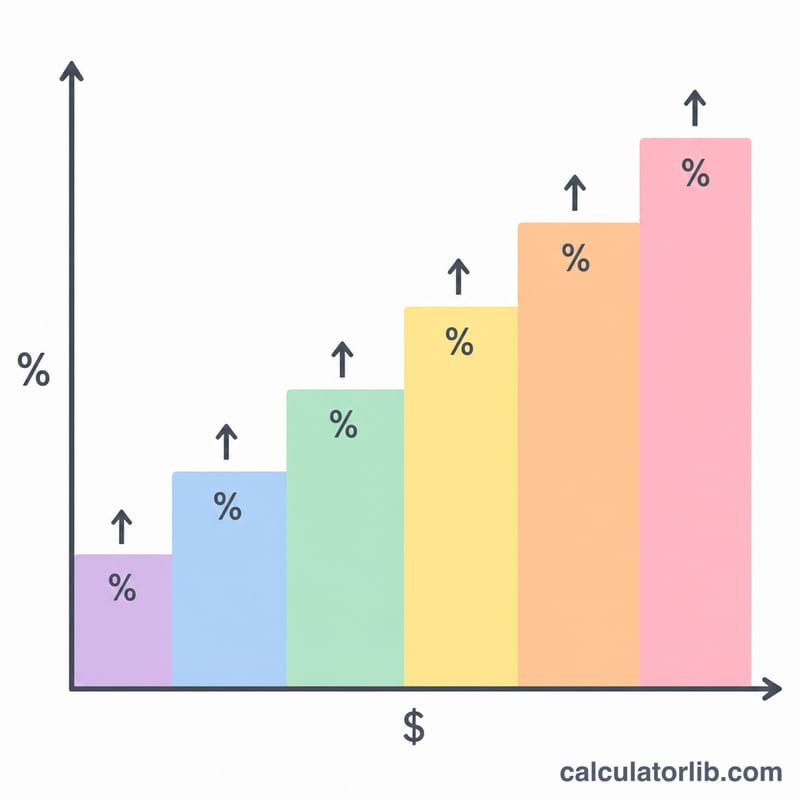

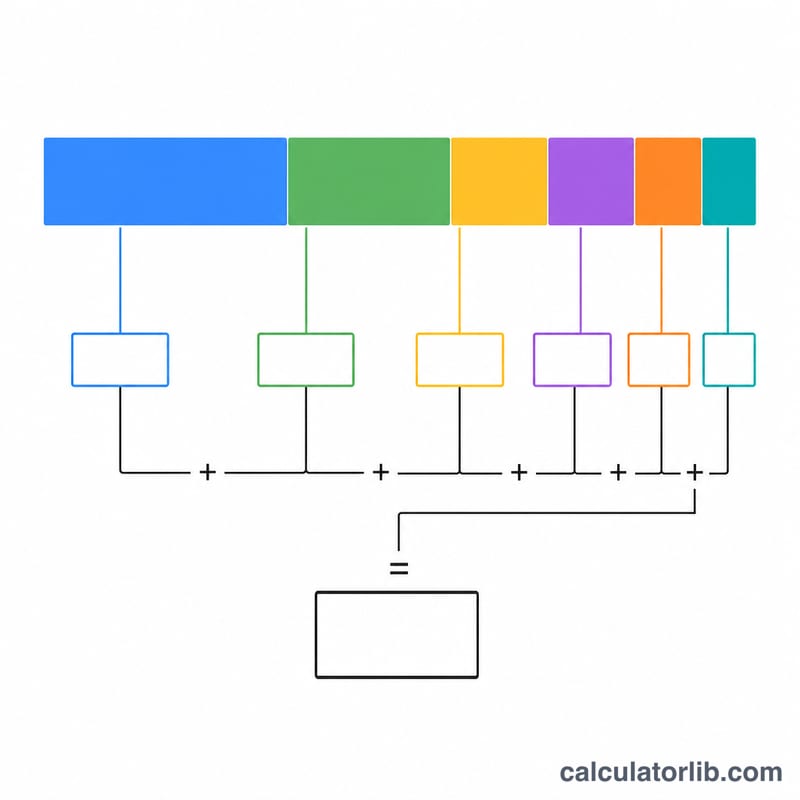

Singapur, artan oranlı bir dilim sistemi kullanır. İlk 20.000 S$ vergiden muaftır. Bunu izleyen her gelir dilimi daha yüksek bir marjinal oranla vergilendirilir; oranlar \(2\%\)'den başlar ve 1.000.000 S$'ı aşan gelirler için \(24\%\)'e kadar çıkar (YA2024). Toplam vergi, her gelir diliminin kendi oranıyla çarpılmasının toplamıdır — tüm gelirinizin en yüksek oranınızla çarpımı değildir.

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

Örnek hesaplama

80.000 S$'lık bir vergiye tabi gelir için: ilk 20.000 S$ \(0\%\) ile vergilendirilir (0 S$), sonraki 10.000 S$ \(2\%\) ile (200 S$), bunu izleyen 10.000 S$ \(3{,}5\%\) ile (350 S$) ve kalan 40.000 S$ \(7\%\) ile (2.800 S$). Toplam vergi olur:

$$\text{Tax} = 0 + 200 + 350 + 2800 = 3350\ \text{S\$}$$bu da yaklaşık \(4{,}19\%\)'luk bir efektif oran ve 76.650 S$'lık bir net gelir anlamına gelir.

Sıkça Sorulan Sorular

Bu, toplam gelirimle aynı şey mi? Hayır — indirim ve kesintilerden sonra kalan vergiye tabi geliri girin.

CPF katkıları dahil mi? Çalışan CPF katkıları genellikle indirime tabidir; bu nedenle gelirinizi girmeden önce bunları düşün.

Bu resmi bir rakam mı? Yalnızca yol gösterici nitelikte bir tahmindir. Kesin tutarı her zaman IRAS Değerlendirme Bildiriminizden (Notice of Assessment) teyit edin.