ماذا تفعل هذه الحاسبة؟

تنطبق على المقيمين الضريبيين في سنغافورة فقط. تقدّر هذه الأداة ضريبة الدخل الشخصي المستحقة لهيئة الإيرادات الداخلية في سنغافورة (IRAS) بناءً على دخلك الخاضع للضريبة السنوي — أي دخلك الخاضع للتقييم بعد خصم الإعفاءات والتبرعات والمخصصات الشخصية. وتعتمد على الشرائح الضريبية التصاعدية للمقيمين السارية اعتباراً من سنة التقييم 2024 (YA2024). أما غير المقيمين فيخضعون لمعاملة ضريبية مختلفة (عادةً نسبة ثابتة 15% على دخل العمل أو شرائح المقيمين أيهما أعلى)، وهم غير مشمولين هنا.

كيفية الاستخدام

أدخل دخلك السنوي الخاضع للضريبة بالدولار السنغافوري، وتعرض لك الحاسبة فوراً الضريبة المقدّرة المستحقة، ومعدل الضريبة الفعلي، وصافي دخلك بعد الضريبة. الدخل الخاضع للضريبة هو ما يتبقى بعد خصم جميع الإعفاءات المؤهلة (مثل إعفاء الدخل المكتسب، وإعفاء صندوق الادخار المركزي CPF، وإعفاء الأبناء المؤهلين) من إجمالي دخلك.

شرح المعادلة

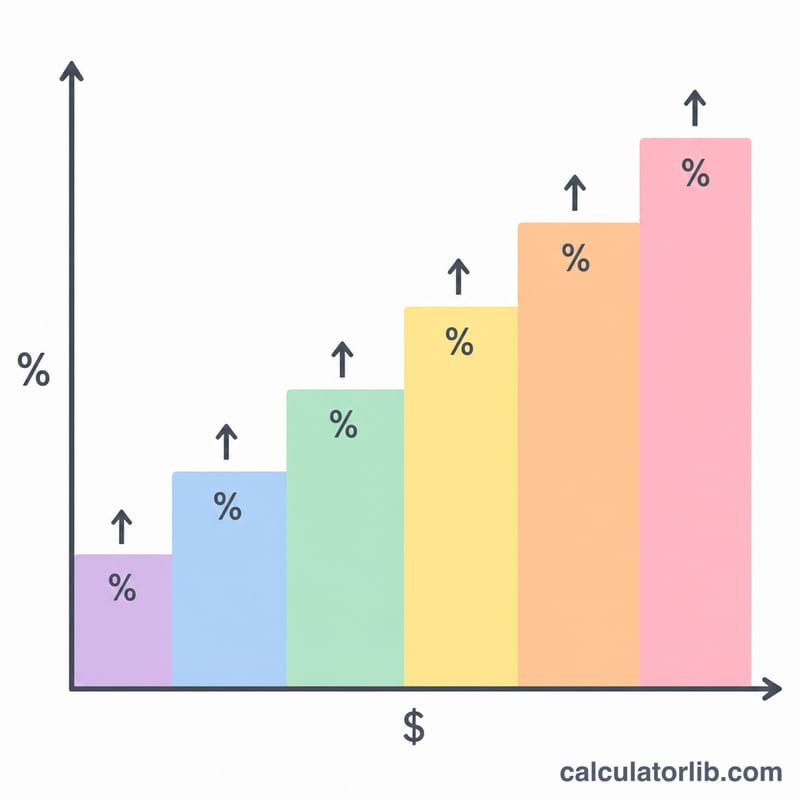

تعتمد سنغافورة نظام الشرائح التصاعدية. أول 20,000 دولار سنغافوري معفاة من الضريبة. وتُفرض على كل شريحة لاحقة من الدخل نسبة هامشية أعلى، تتدرج من 2% وصولاً إلى 24% على الدخل الذي يتجاوز 1,000,000 دولار سنغافوري (سنة التقييم 2024). وإجمالي الضريبة هو حاصل جمع كل شريحة دخل مضروبة في نسبة تلك الشريحة — وليس دخلك بالكامل مضروباً في أعلى نسبة لديك.

$$\text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right)$$ $$\text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right.$$

مثال محلول

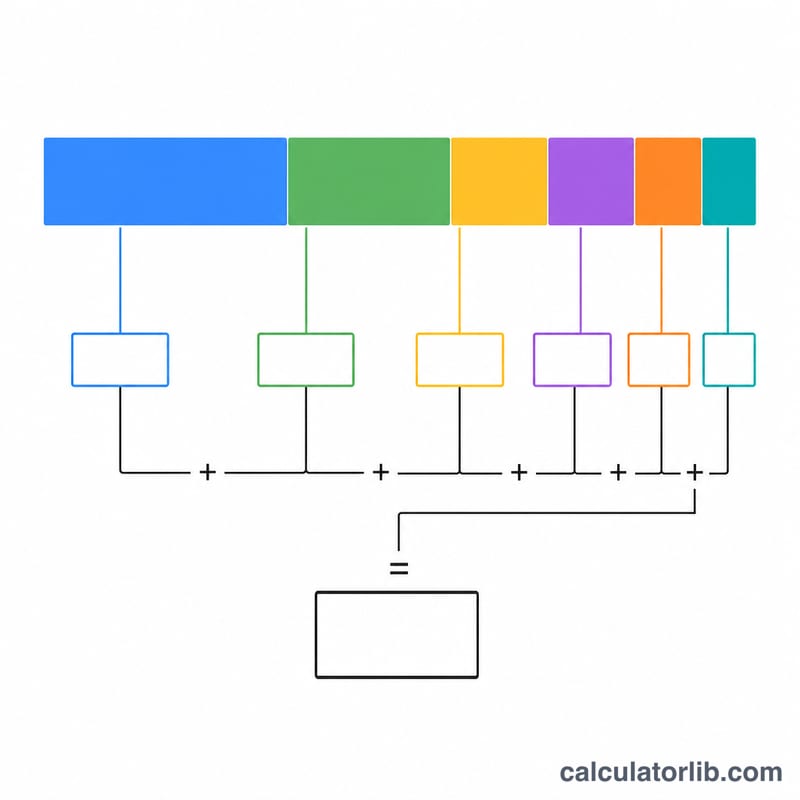

لدخل خاضع للضريبة قدره 80,000 دولار سنغافوري: تُفرض على أول 20,000 دولار نسبة 0% (0 دولار)، وعلى الـ 10,000 التالية نسبة 2% (200 دولار)، وعلى الـ 10,000 التالية نسبة 3.5% (350 دولاراً)، وعلى الـ 40,000 المتبقية نسبة 7% (2,800 دولار). إجمالي الضريبة = 3,350 دولاراً سنغافورياً، أي بمعدل فعلي يبلغ نحو 4.19% وصافي دخل قدره 76,650 دولاراً سنغافورياً.

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3.5\%) + (40000 \times 7\%) = 3350$$

الأسئلة الشائعة

هل هذا هو نفسه إجمالي دخلي؟ لا — أدخل الدخل الخاضع للضريبة، وهو الدخل بعد الإعفاءات والخصومات.

هل تشمل اشتراكات صندوق الادخار المركزي CPF؟ عادةً ما تكون اشتراكات الموظف في CPF قابلة للإعفاء، لذا اخصمها قبل إدخال دخلك.

هل هذا رقم رسمي؟ إنه تقدير للاسترشاد فقط. تأكد دائماً من الرقم عبر إشعار التقييم الصادر لك من IRAS.