Что считает этот калькулятор

Подходит только для налоговых резидентов Сингапура. Инструмент оценивает сумму подоходного налога для физических лиц, который нужно уплатить Налоговому управлению Сингапура (IRAS), исходя из вашего годового налогооблагаемого дохода — то есть дохода, оставшегося после вычета льгот, благотворительных пожертвований и персональных вычетов. В расчёте применяется прогрессивная шкала для резидентов, действующая с расчётного года 2024 (YA2024). Нерезиденты облагаются налогом иначе (как правило, фиксированная ставка 15% на трудовой доход либо ставки для резидентов — в зависимости от того, что больше) и в этом калькуляторе не учитываются.

Как пользоваться

Укажите годовой налогооблагаемый доход в сингапурских долларах — и калькулятор мгновенно покажет ориентировочную сумму налога к уплате, эффективную налоговую ставку и доход «на руки». Налогооблагаемый доход — это то, что остаётся после вычета из общего дохода всех положенных льгот (например, льготы на трудовой доход — Earned Income Relief, льготы по взносам в CPF и вычета на детей).

Как работает формула

В Сингапуре действует прогрессивная шкала с налоговыми порогами. Первые 20 000 сингапурских долларов налогом не облагаются. Каждая следующая часть дохода облагается по более высокой предельной ставке — от 2% до 24% для дохода свыше 1 000 000 сингапурских долларов (YA2024). Итоговый налог — это сумма налога с каждой части дохода по своей ставке, а не весь доход, умноженный на максимальную ставку.

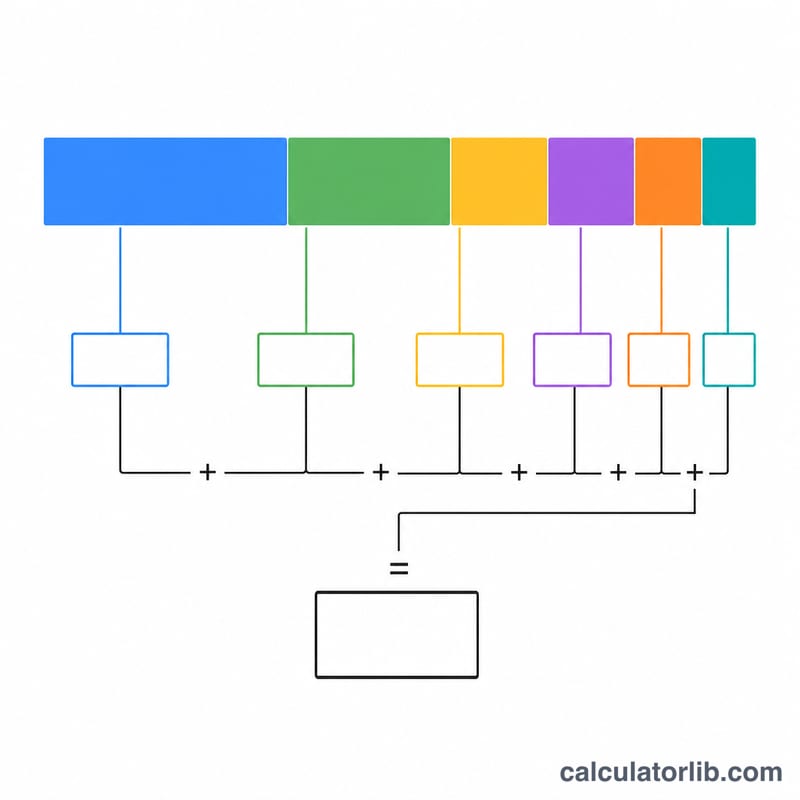

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

Разбор на примере

Возьмём налогооблагаемый доход 80 000 сингапурских долларов: первые 20 000 облагаются по ставке 0% (0 S$), следующие 10 000 — по 2% (200 S$), следующие 10 000 — по 3,5% (350 S$), а оставшиеся 40 000 — по 7% (2 800 S$). Итого налог = 3 350 S$, что даёт эффективную ставку около 4,19% и доход «на руки» в размере 76 650 S$.

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3{,}5\%) + (40000 \times 7\%) = 3350\ \text{S\$}$$

Частые вопросы

Это то же самое, что мой общий доход? Нет — указывайте налогооблагаемый доход, то есть сумму уже после льгот и вычетов.

Учитываются ли взносы в CPF? Взносы работника в CPF, как правило, дают право на льготу, поэтому вычтите их до того, как вводить доход.

Это официальная цифра? Нет, это лишь ориентировочная оценка. Точную сумму всегда сверяйте с уведомлением о начислении налога (Notice of Assessment) от IRAS.