Что считает этот калькулятор

Калькулятор остатка основного долга показывает, сколько именно вы ещё должны по аннуитетному кредиту после определённого числа ежемесячных платежей. Это удобно для ипотеки, автокредитов и потребительских займов, когда нужно узнать сумму для досрочного закрытия, оценить накопленную долю собственности или спланировать рефинансирование. Калькулятор работает с любой валютой, ведь в его основе только числа и проценты.

Как пользоваться

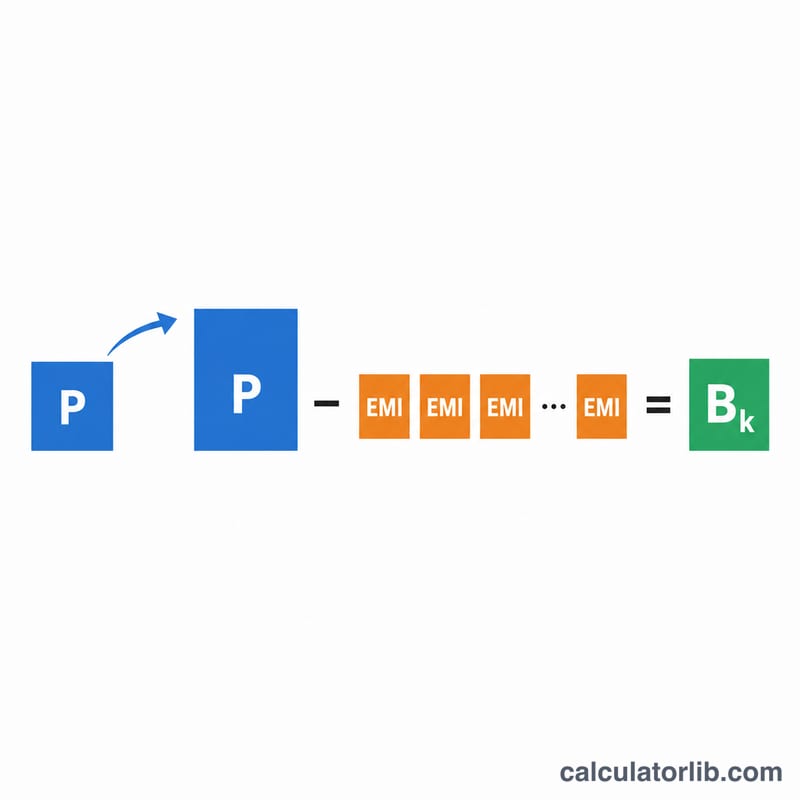

Введите первоначальную сумму кредита, годовую процентную ставку, срок кредита в годах и количество уже внесённых ежемесячных платежей. Сначала калькулятор вычисляет фиксированный ежемесячный платёж (аннуитет, EMI), а затем по формуле амортизации находит остаток основного долга, уже погашенную часть тела кредита и общую сумму, выплаченную к этому моменту.

Формула простыми словами

Остаток долга после k платежей рассчитывается так: $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$ где P — первоначальная сумма кредита, а r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100). Сам платёж определяется по формуле $$\text{EMI} = \frac{P\cdot r\cdot(1+r)^n}{(1+r)^n - 1}$$ где n — общее число месяцев. Если ставка равна нулю, кредит гасится равномерно и \(\text{EMI} = P / n\).

Разбор на примере

Возьмём кредит в 200 000 $ под 6 % годовых на 30 лет (360 месяцев). Месячная ставка \(r = 0{,}005\), а платёж EMI составит около 1199,10 $. После 60 платежей \((1{,}005)^{60} \approx 1{,}34885\), поэтому остаток $$200000\cdot1{,}34885 - 1199{,}10\cdot\frac{1{,}34885 - 1}{0{,}005} \approx 186\,108{,}71\ \$$$ К этому моменту вы погасили примерно 13 891 $ основного долга, выплатив в общей сложности около 71 946 $.

Частые вопросы

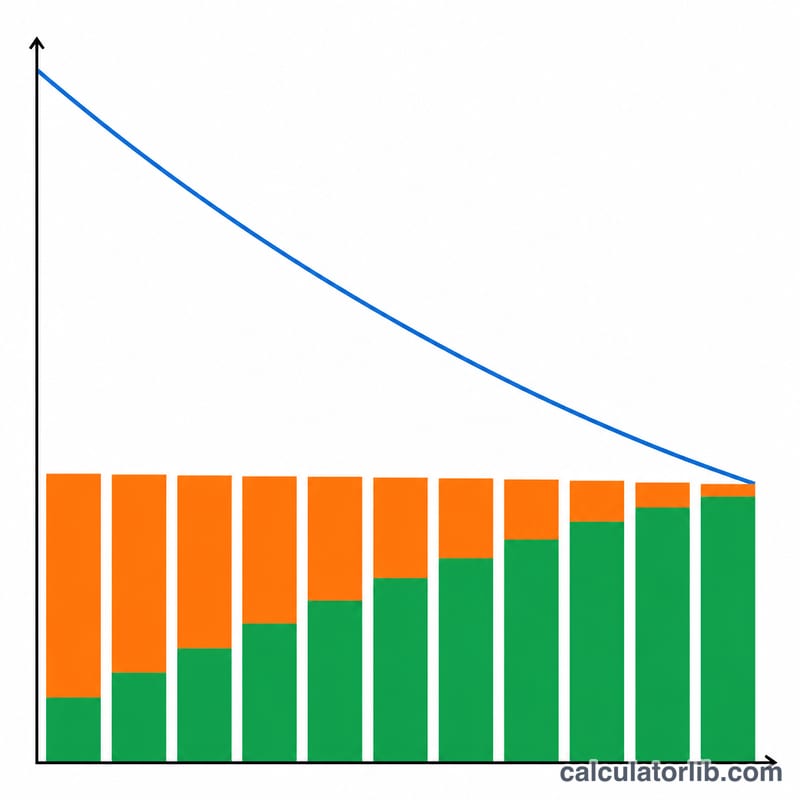

Почему в начале остаток снижается так медленно? Первые платежи почти целиком уходят на проценты, поэтому тело кредита поначалу уменьшается медленно, а ближе к концу срока — всё быстрее.

Учитываются ли налоги и страховка? Нет, калькулятор считает только тело кредита и проценты по нему.

А если я вносил досрочные платежи? Формула предполагает одинаковые плановые платежи. Досрочное погашение тела кредита уменьшит остаток ещё сильнее.