Qué hace esta calculadora

La Calculadora del saldo pendiente de capital te dice con exactitud cuánto debes todavía de un préstamo amortizable después de un número determinado de cuotas mensuales. Resulta muy práctica para hipotecas, préstamos de coche y créditos personales cuando quieres conocer el importe necesario para cancelarlo, estimar el patrimonio acumulado o planificar una subrogación o refinanciación. Funciona con cualquier divisa, ya que trabaja únicamente con números y porcentajes.

Cómo usarla

Introduce el importe inicial del préstamo, el tipo de interés anual, el plazo en años y el número de cuotas mensuales que ya has pagado. La calculadora deduce primero tu cuota mensual fija (la EMI o cuota constante), y después aplica la fórmula de amortización para hallar el capital pendiente, el capital ya amortizado y el total abonado hasta la fecha.

La fórmula explicada

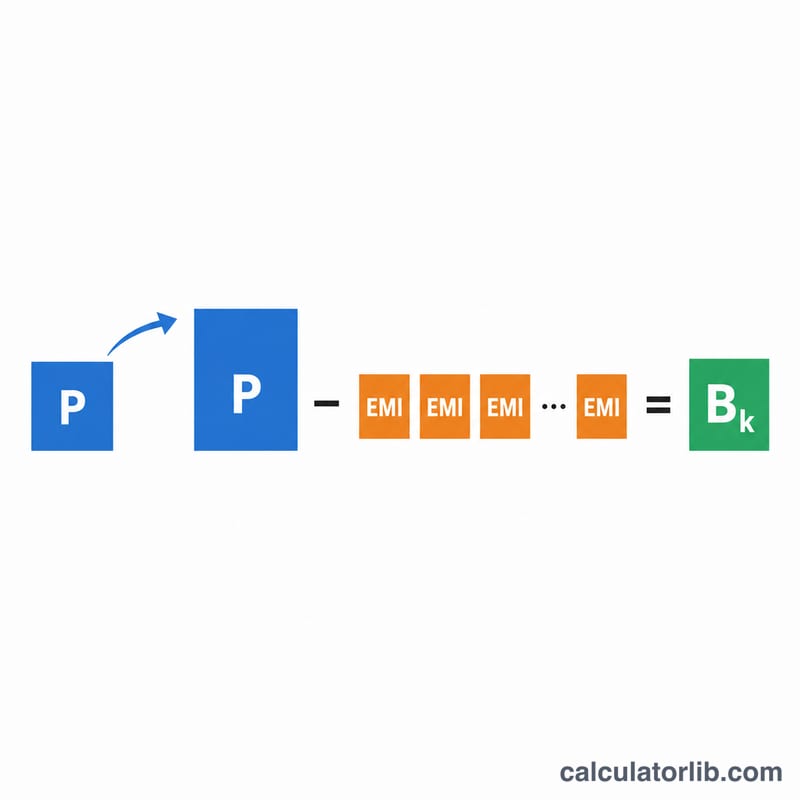

El saldo pendiente tras k cuotas es $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$ donde P es el capital inicial y r es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100). La propia cuota se calcula como $$\text{EMI} = \frac{P\,r\,(1+r)^n}{(1+r)^n - 1}$$ siendo n el número total de meses. Si el tipo es cero, el préstamo se amortiza de forma lineal y \(\text{EMI} = P / n\).

Ejemplo práctico

Para un préstamo de 200.000 $ al 6 % de interés anual a 30 años (360 meses), el tipo mensual es \(r = 0{,}005\). La cuota mensual ronda los 1.199,10 $. Tras 60 cuotas, como \((1{,}005)^{60} \approx 1{,}34885\), el saldo $$\approx 200000\cdot 1{,}34885 - 1199{,}10\cdot\frac{1{,}34885 - 1}{0{,}005} \approx 186{.}108{,}71\ \$$$ Habrás amortizado unos 13.891 $ de capital mientras has pagado 71.946 $ en total.

Preguntas frecuentes

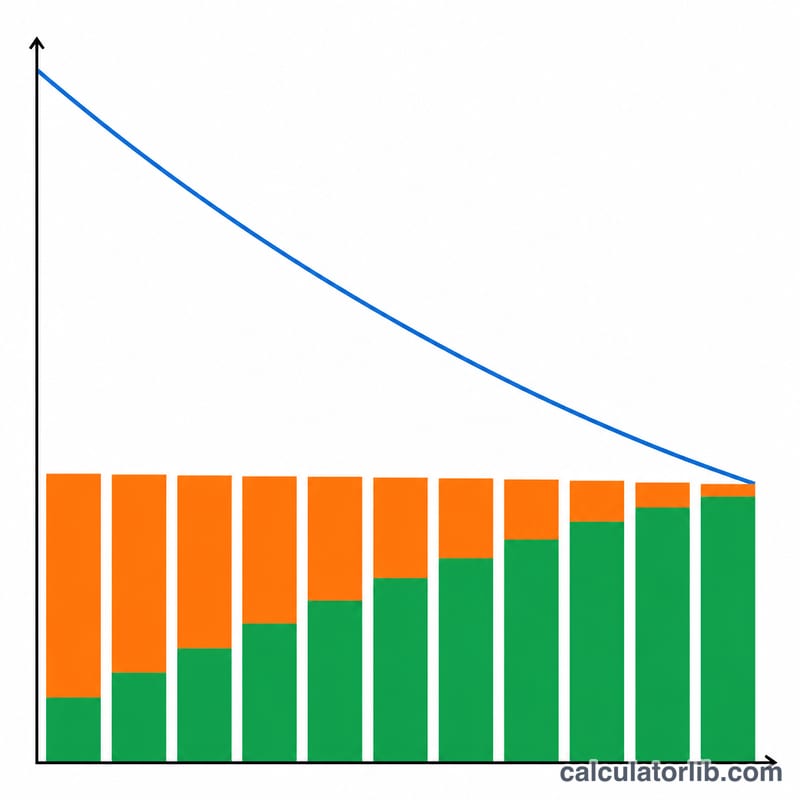

¿Por qué el saldo es más alto de lo que esperaba al principio? Las primeras cuotas son en su mayoría intereses, así que el capital baja despacio al inicio y mucho más rápido al final.

¿Incluye impuestos o seguros? No, solo contempla el capital y los intereses del préstamo.

¿Y si he hecho amortizaciones anticipadas? La fórmula asume cuotas iguales según el calendario; las amortizaciones extra de capital reducirían aún más el saldo.