Công Cụ Này Làm Gì

Công Cụ Tính Dư Nợ Gốc Còn Lại cho bạn biết chính xác bạn còn nợ bao nhiêu trên một khoản vay trả góp sau một số kỳ thanh toán hàng tháng nhất định. Đây là công cụ hữu ích cho vay mua nhà, vay mua ô tô và vay tiêu dùng khi bạn muốn biết số tiền cần thanh toán để tất toán, ước tính phần vốn sở hữu, hoặc lên kế hoạch đảo nợ (tái cấp vốn). Vì chỉ làm việc với con số và tỷ lệ phần trăm, công cụ này dùng được cho mọi loại tiền tệ — bao gồm cả VND.

Cách Sử Dụng

Nhập số tiền vay ban đầu, lãi suất hàng năm, thời hạn vay tính theo năm, và số kỳ trả góp hàng tháng bạn đã thanh toán. Công cụ trước tiên sẽ tính số tiền trả góp cố định hàng tháng (EMI), sau đó áp dụng công thức khấu hao để tìm ra dư nợ gốc còn lại, phần gốc đã trả được, và tổng số tiền bạn đã chi trả cho đến nay.

Giải Thích Công Thức

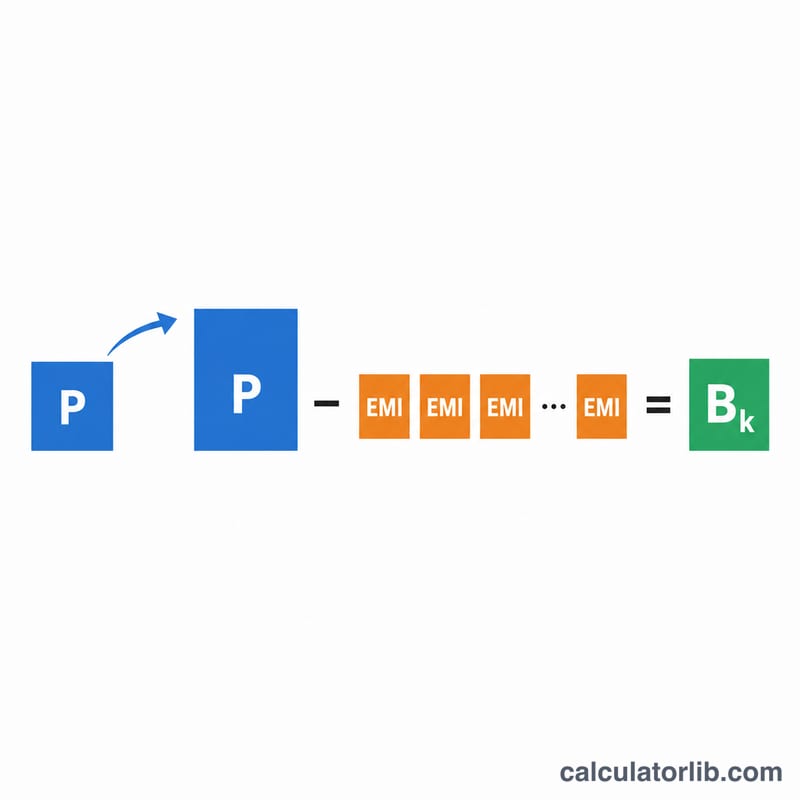

Dư nợ còn lại sau k kỳ trả là $$B_k = P(1+r)^k - \text{EMI}\cdot\frac{(1+r)^k - 1}{r}$$ trong đó P là số tiền vay gốc ban đầu và r là lãi suất hàng tháng (lãi suất năm ÷ 12 ÷ 100). Bản thân EMI được tính bằng $$\text{EMI} = \frac{P\,r\,(1+r)^n}{(1+r)^n - 1}$$ với n là tổng số tháng. Nếu lãi suất bằng 0, khoản vay được khấu hao theo đường thẳng và \(\text{EMI} = P / n\).

Ví Dụ Minh Họa

Với khoản vay 200.000 USD, lãi suất 6%/năm trong 30 năm (360 tháng), lãi suất hàng tháng \(r = 0{,}005\). EMI khoảng 1.199,10 USD. Sau 60 kỳ trả, \((1{,}005)^{60} \approx 1{,}34885\), vậy dư nợ $$\approx 200000\cdot 1{,}34885 - 1199{,}10\cdot\frac{1{,}34885 - 1}{0{,}005} \approx 186{,}108{,}71 \text{ USD}$$ Bạn đã trả được khoảng 13.891 USD tiền gốc, trong khi tổng số tiền đã chi là 71.946 USD.

Câu Hỏi Thường Gặp

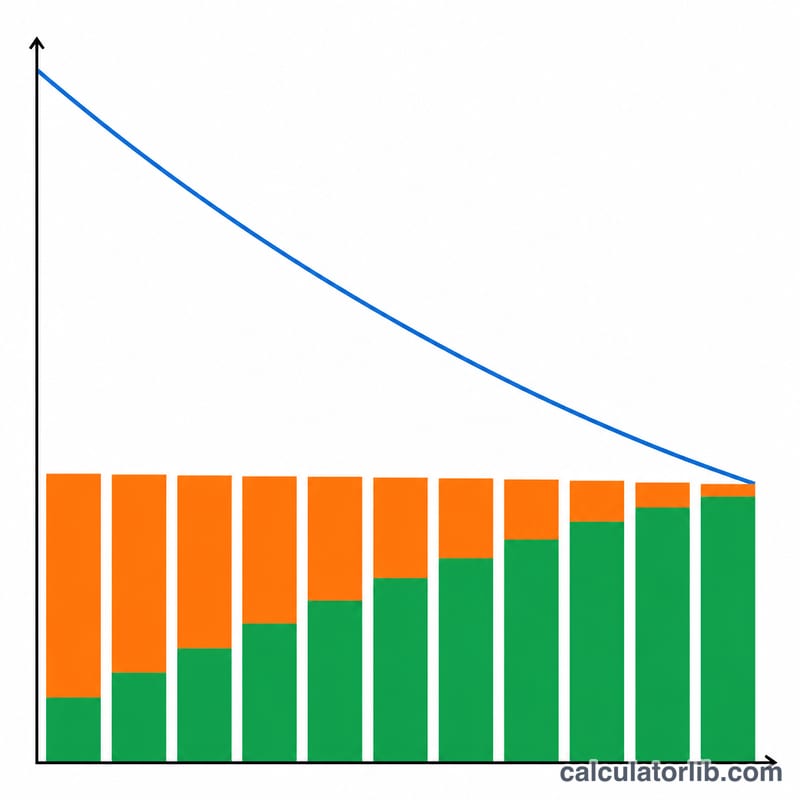

Vì sao dư nợ ở giai đoạn đầu cao hơn tôi nghĩ? Các kỳ trả đầu tiên chủ yếu là tiền lãi, nên phần gốc giảm chậm lúc đầu và giảm nhanh hơn về sau.

Công cụ này có tính thuế hay bảo hiểm không? Không, nó chỉ mô phỏng phần gốc và lãi của khoản vay.

Nếu tôi trả thêm tiền trước hạn thì sao? Công thức này giả định các kỳ trả góp theo lịch đều bằng nhau; việc trả thêm tiền gốc sẽ giúp dư nợ giảm nhiều hơn nữa.