Công cụ này giúp bạn làm gì

Công cụ này ước tính thuế thu nhập cá nhân (TNCN) tại Việt Nam cho năm tính thuế 2026 theo biểu thuế lũy tiến rút gọn 5 bậc (từ 5% đến 35%) đang được đề xuất. Công cụ dành cho cá nhân cư trú tại Việt Nam có thu nhập từ tiền lương, tiền công, và tính ra số thuế hằng tháng dựa trên thu nhập thực tế, các khoản giảm trừ theo quy định và số người phụ thuộc của bạn. Mọi giá trị được nhập theo đơn vị Việt Nam đồng (VNĐ) mỗi tháng.

Giải thích các ô nhập liệu

- Tổng thu nhập – tổng thu nhập hằng tháng của bạn trước khi trừ bất kỳ khoản nào.

- Các khoản được miễn – những khoản không phải chịu thuế (ví dụ: một số phụ cấp, phần tiền làm thêm giờ vượt mức lương ngày thường).

- Giảm trừ bản thân – mức giảm trừ gia cảnh cố định cho chính người nộp thuế.

- Số người phụ thuộc và Giảm trừ mỗi người phụ thuộc – mức giảm trừ cho mỗi người phụ thuộc nhân với số người mà bạn đang nuôi dưỡng.

- Bảo hiểm bắt buộc – các khoản đóng bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp.

- Các khoản giảm trừ khác – các khoản từ thiện hoặc khoản giảm trừ hợp lệ khác.

Công thức tính

Công cụ tính theo hai bước, đúng với quy định thuế của Việt Nam:

- Thu nhập chịu thuế = Tổng thu nhập − Các khoản được miễn

- Tổng giảm trừ = Giảm trừ bản thân + (Số người phụ thuộc × Giảm trừ mỗi người phụ thuộc) + Bảo hiểm bắt buộc + Các khoản giảm trừ khác

- Thu nhập tính thuế = Thu nhập chịu thuế − Tổng giảm trừ

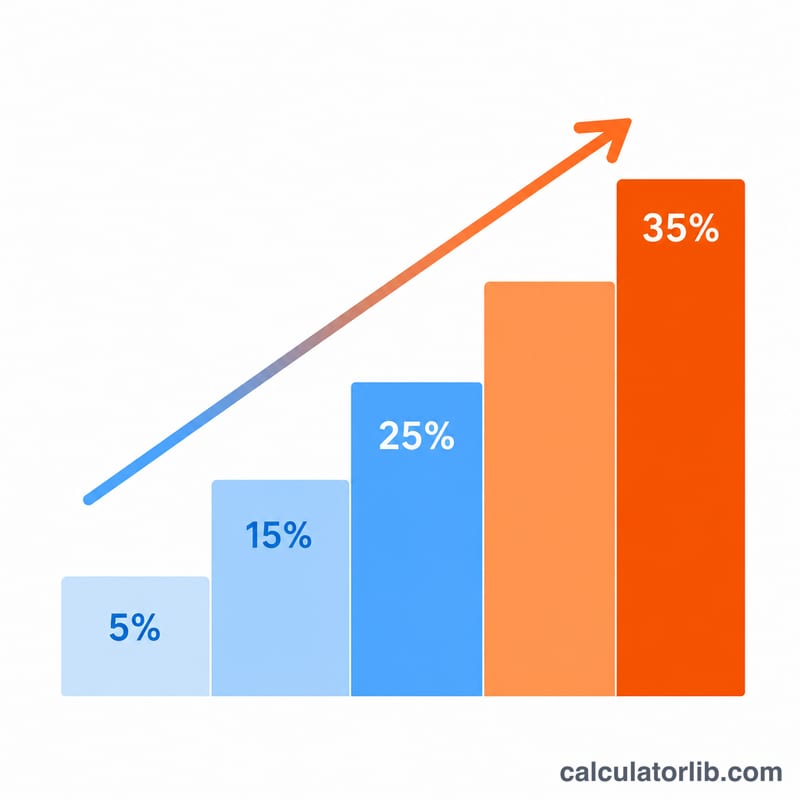

Thu nhập tính thuế sau đó được áp vào biểu thuế lũy tiến (5%, 15%, 25%, 30%, 35% trong cấu trúc mới), nên mỗi phần thu nhập được tính theo mức thuế suất riêng của bậc tương ứng. Nếu thu nhập tính thuế bằng 0 hoặc âm thì bạn không phải nộp thuế.

$$\text{Thuế} = \begin{cases} 5\% \times \text{TNTT} & \text{TNTT} \le 10\text{ tr} \\ 10\% \times \text{TNTT} - 0{,}5\text{ tr} & 10 < \text{TNTT} \le 30 \\ 20\% \times \text{TNTT} - 3{,}5\text{ tr} & 30 < \text{TNTT} \le 60 \\ 30\% \times \text{TNTT} - 9{,}5\text{ tr} & 60 < \text{TNTT} \le 100 \\ 35\% \times \text{TNTT} - 14{,}5\text{ tr} & \text{TNTT} > 100 \end{cases}$$

Ví dụ minh họa

Giả sử tổng thu nhập của bạn là 40.000.000 VNĐ/tháng và không có khoản nào được miễn. Bạn được giảm trừ bản thân 15.500.000 VNĐ, có một người phụ thuộc với mức 6.200.000 VNĐ, và đóng 3.400.000 VNĐ bảo hiểm bắt buộc.

- Thu nhập chịu thuế = \(40.000.000 - 0 = 40.000.000\)

- Tổng giảm trừ = \(15.500.000 + 6.200.000 + 3.400.000 = 25.100.000\)

- Thu nhập tính thuế = \(40.000.000 - 25.100.000 = 14.900.000\) VNĐ

Số thu nhập tính thuế này sau đó được áp lần lượt theo từng bậc thuế để ra số thuế TNCN bạn phải nộp trong tháng.

Câu hỏi thường gặp

Công cụ này chỉ dùng cho Việt Nam phải không? Đúng vậy — công cụ áp dụng cho hệ thống thuế TNCN của Việt Nam dành cho cá nhân cư trú, theo biểu thuế năm 2026.

Vì sao phải trừ các khoản được miễn trước? Vì các khoản được miễn không bao giờ phải chịu thuế, nên cần loại bỏ trước khi tính các khoản giảm trừ để xác định đúng cơ sở chịu thuế.

Nếu các khoản giảm trừ lớn hơn thu nhập thì sao? Khi đó thu nhập tính thuế bằng 0 và bạn không phải nộp thuế trong tháng đó.