Công cụ này giúp bạn làm gì?

Công cụ tính thuế hộ kinh doanh 2026 giúp ước tính số thuế phải nộp trong năm của hộ kinh doanh và cá nhân kinh doanh tại Việt Nam theo quy định có hiệu lực từ năm 2026. Công cụ gộp cả thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN) thành một con số tổng trong năm, dựa trên doanh thu kê khai và ngành nghề kinh doanh của bạn. Đây là công cụ áp dụng riêng cho Việt Nam và tính theo đơn vị Việt Nam Đồng (VNĐ).

Những thông tin bạn cần nhập

- Doanh thu năm (VNĐ): tổng doanh thu của bạn trong cả năm.

- Loại hình kinh doanh: chọn một trong các nhóm như phân phối, cung cấp hàng hoá; sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu; dịch vụ và xây dựng không bao thầu nguyên vật liệu; nội dung số và giải trí; cho thuê bất động sản; hoặc các ngành còn lại. Mỗi nhóm có mức thuế suất GTGT và TNCN riêng.

- Xác định được chi phí đầu vào: chọn Có hoặc Không.

- Chi phí năm (VNĐ): ô này hiện ra khi bạn xác định được chi phí.

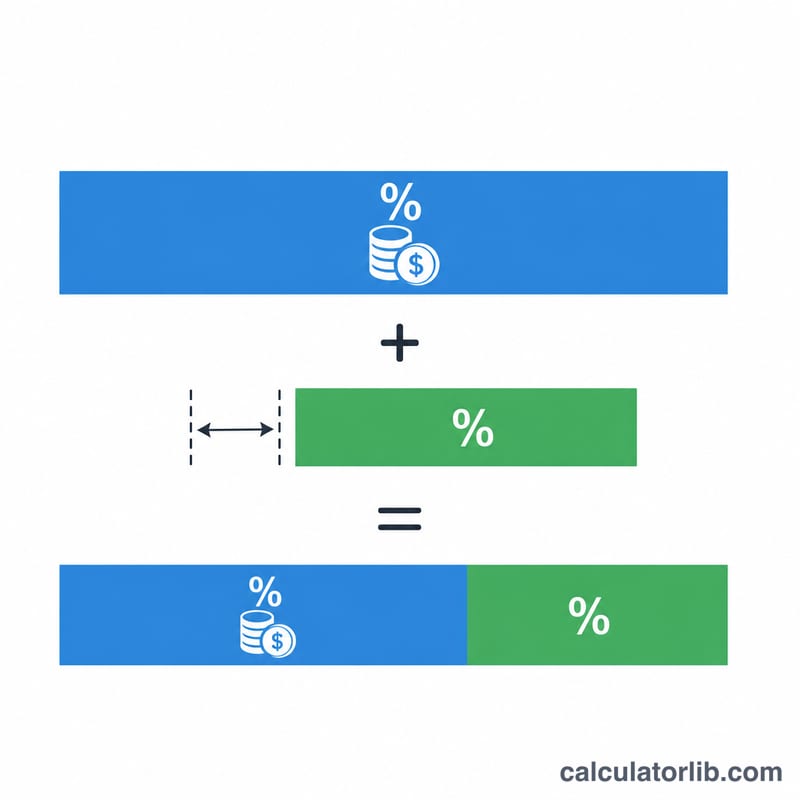

Công thức tính

Với phần doanh thu vượt ngưỡng, cách tính cốt lõi như sau:

$$\text{Tổng thuế cả năm} = \text{Doanh thu} \times \text{Thuế suất GTGT} + (\text{Doanh thu} - \text{Ngưỡng miễn thuế}) \times \text{Thuế suất TNCN}$$

Điểm mấu chốt của năm 2026 là ngưỡng miễn thuế 500 triệu đồng/năm. Hộ kinh doanh có doanh thu từ 500 triệu đồng trở xuống không phải nộp GTGT lẫn TNCN. Vượt mức này, thuế suất tuỳ theo ngành — ví dụ phân phối hàng hoá áp dụng thuế suất GTGT thấp \(0{,}5\%\), sản xuất/vận tải \(1{,}5\%\), dịch vụ thuần \(2\%\), còn nội dung số hay cho thuê bất động sản là \(5\%\).

Ví dụ minh hoạ

Giả sử một hộ phân phối hàng hoá có doanh thu năm là 1.200.000.000 VNĐ và không xác định được chi phí đầu vào. Vì doanh thu vượt 500 triệu nên phải chịu thuế. Áp dụng thuế suất GTGT \(0{,}5\%\) cho ngành phân phối:

- $$\text{Thuế GTGT} = 1\,200\,000\,000 \times 0{,}5\% = 6\,000\,000 \text{ VNĐ}$$

- Thuế TNCN tính trên phần doanh thu vượt ngưỡng: \((1\,200\,000\,000 - 500\,000\,000) \times \text{thuế suất TNCN}\)

Công cụ gộp các khoản này lại và hiển thị ngay tổng số thuế ước tính bạn phải nộp trong năm.

Câu hỏi thường gặp

Thu nhập dưới 500 triệu đồng có thật sự được miễn thuế không? Đúng vậy. Từ năm 2026, hộ kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống được miễn cả thuế GTGT lẫn thuế TNCN.

Vì sao công cụ hỏi tôi có xác định được chi phí hay không? Hộ kinh doanh theo dõi được chi phí đầu vào có thể nộp thuế theo phương pháp kê khai dựa trên lợi nhuận, còn hộ không xác định được chi phí sẽ nộp theo cách đơn giản hơn là tính theo tỷ lệ phần trăm trên doanh thu với các thuế suất theo ngành nêu trên.

Nếu chi phí của tôi cao hơn doanh thu thì sao? Công cụ sẽ báo đây là lỗi nhập liệu, vì về mặt logic chi phí không thể lớn hơn doanh thu trong kê khai. Vui lòng kiểm tra lại các con số.