Công Cụ Này Làm Gì

Công cụ này giúp bạn ước tính thuế lãi vốn liên bang (capital gains tax) và thuế thu hồi khấu hao (depreciation recapture) mà bạn có thể phải nộp khi bán một bất động sản cho thuê hoặc đầu tư tại Mỹ. Đây là quy định thuế riêng của Mỹ; nếu bạn ở Việt Nam hoặc quốc gia khác thì quy định tính thuế chuyển nhượng bất động sản sẽ khác. Các con số chỉ mang tính ước lượng và giả định bạn nắm giữ tài sản dài hạn; hãy tham khảo chuyên gia thuế cho trường hợp cụ thể của bạn. Công cụ chưa tính thuế tiểu bang, thuế Net Investment Income Tax 3,8% và phần miễn trừ theo Mục 121 (Section 121).

Cách Sử Dụng

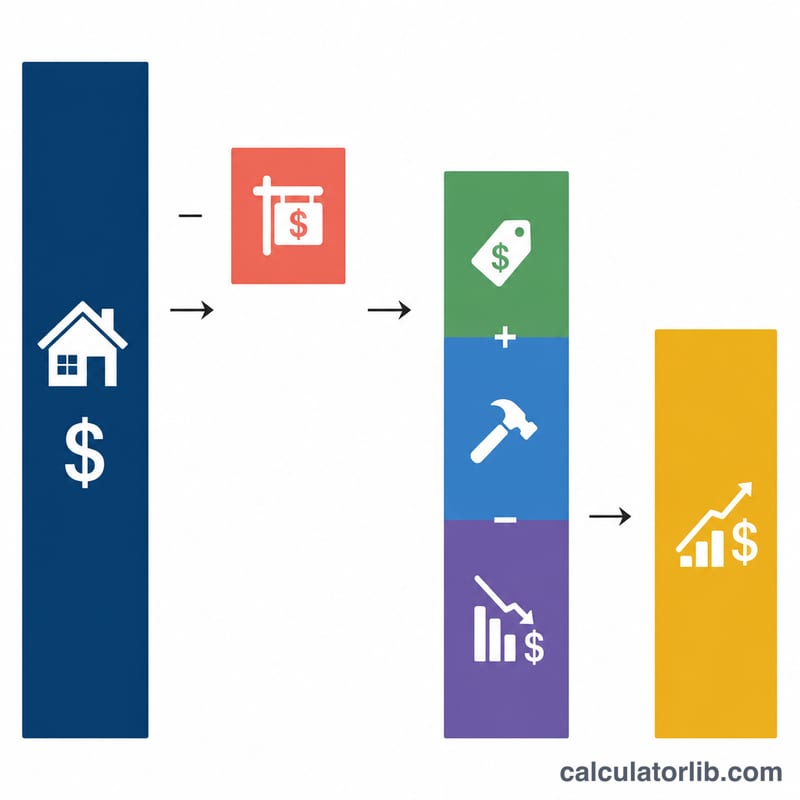

Nhập giá bán cùng các chi phí bán (hoa hồng môi giới, phí làm thủ tục), giá mua ban đầu, chi phí cho các khoản cải tạo nâng cấp (capital improvements), và tổng số khấu hao bạn đã khai trong những năm qua. Chọn mức thuế suất lãi vốn dài hạn của bạn (thường là 0%, 15% hoặc 20% tùy theo thu nhập). Công cụ sẽ cho bạn biết cơ sở chi phí điều chỉnh, tổng lãi chịu thuế, và số thuế được chia thành hai phần.

Giải Thích Công Thức

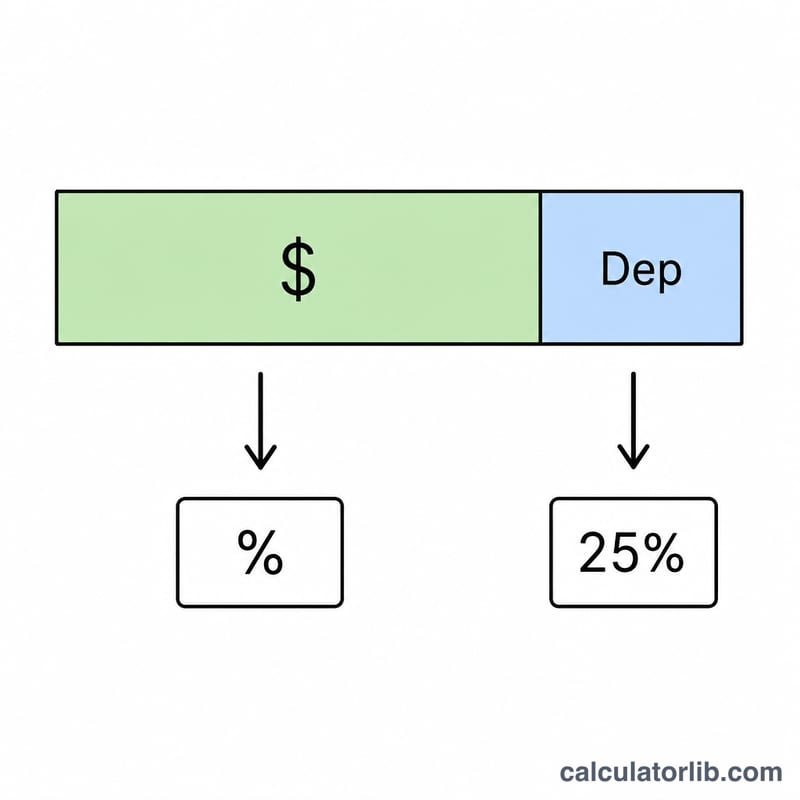

Trước tiên, cơ sở chi phí điều chỉnh = giá mua + chi phí cải tạo − khấu hao. Tổng lãi chịu thuế = số tiền thu ròng (giá bán − chi phí bán) trừ đi cơ sở chi phí đó. Vì cơ quan thuế Mỹ (IRS) đánh thuế phần khấu hao mà bạn đã khấu trừ trước đây với mức tối đa 25%, nên phần này được tách riêng. Phần lãi vốn còn lại sẽ chịu thuế theo mức thuế suất bạn chọn. Tổng thuế = lãi vốn × thuế suất + khấu hao × 25%.

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$

$$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

Ví Dụ Cụ Thể

Bán với giá 500.000 USD, chi phí bán 30.000 USD → thu ròng 470.000 USD. Mua với giá 300.000 USD, chi 20.000 USD cải tạo, đã khấu hao 50.000 USD → cơ sở chi phí điều chỉnh 270.000 USD. Tổng lãi = 200.000 USD. Phần thu hồi khấu hao = 50.000 USD chịu thuế 25% = 12.500 USD. Phần lãi vốn còn lại 150.000 USD chịu thuế 15% = 22.500 USD. Tổng thuế = 35.000 USD.

$$470{.}000 = 500{.}000 - 30{.}000$$

$$270{.}000 = 300{.}000 + 20{.}000 - 50{.}000$$

$$200{.}000 = 470{.}000 - 270{.}000$$

$$50{.}000 \times 25\% = 12{.}500$$

$$150{.}000 \times 15\% = 22{.}500$$

$$12{.}500 + 22{.}500 = 35{.}000$$

Câu Hỏi Thường Gặp

Vì sao khấu hao bị đánh thuế riêng? Khấu hao đã giúp giảm thu nhập chịu thuế của bạn trong thời gian sở hữu tài sản, nên khi bán, IRS sẽ "thu hồi" lại phần đó với mức thuế suất tối đa 25%.

Công cụ này có tính thuế NIIT 3,8% không? Không. Người có thu nhập cao có thể phải nộp thêm 3,8% thuế Net Investment Income Tax, vốn không được tính ở đây.

Tôi nên chọn mức thuế suất nào? Phần lớn người khai thuế dùng mức 15%; chọn 20% nếu thu nhập cao hoặc 0% nếu thu nhập thấp, dựa trên tổng thu nhập chịu thuế của bạn.