這個計算器的用途

本工具可協助您試算在美國出售出租或投資房產時,可能需繳納的聯邦資本利得稅(Capital Gains Tax)與折舊回收稅(Depreciation Recapture)。所有數字僅供估算參考,並假設為長期持有;實際稅務情形請諮詢專業會計師或稅務顧問。本計算器未納入各州州稅、3.8% 淨投資所得稅(NIIT),以及第 121 條(Section 121)自住房屋免稅額。請注意,這是依美國 IRS 規則設計的工具,台灣的房地合一稅制與計算方式完全不同,若您在台灣出售不動產,應另行依當地規定計算。

使用方式

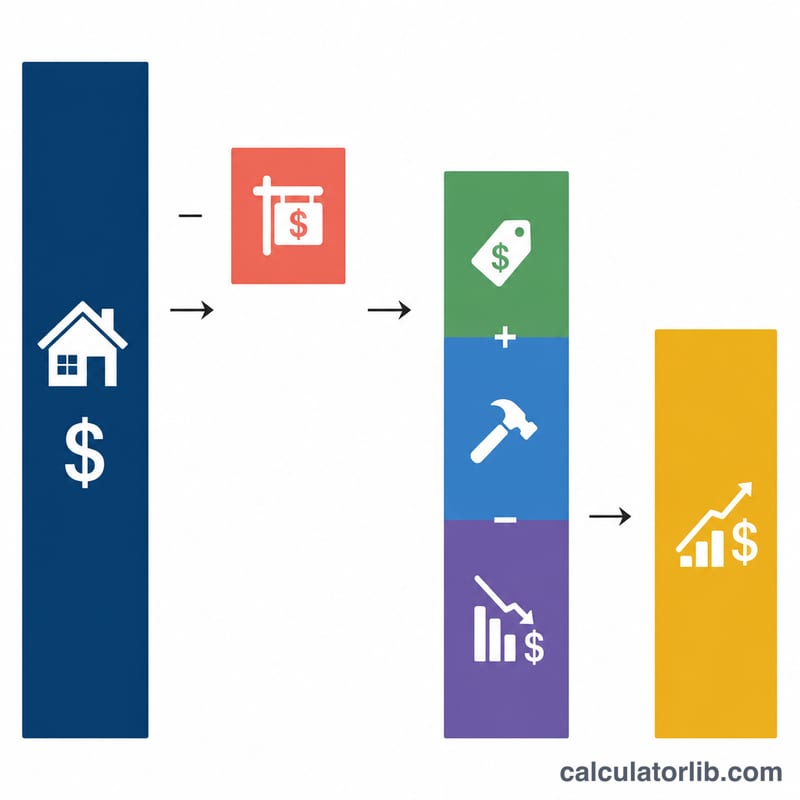

請輸入您的售價與賣方相關費用(仲介佣金、過戶手續費等)、當初的購入價格、歷年資本性改良支出,以及多年來累計申報的折舊金額。接著選擇您適用的長期資本利得稅率(依所得高低,常見為 0%、15% 或 20%)。計算器將回傳您的調整後成本基礎、應稅利得總額,並把稅額拆分為兩個部分顯示。

公式說明

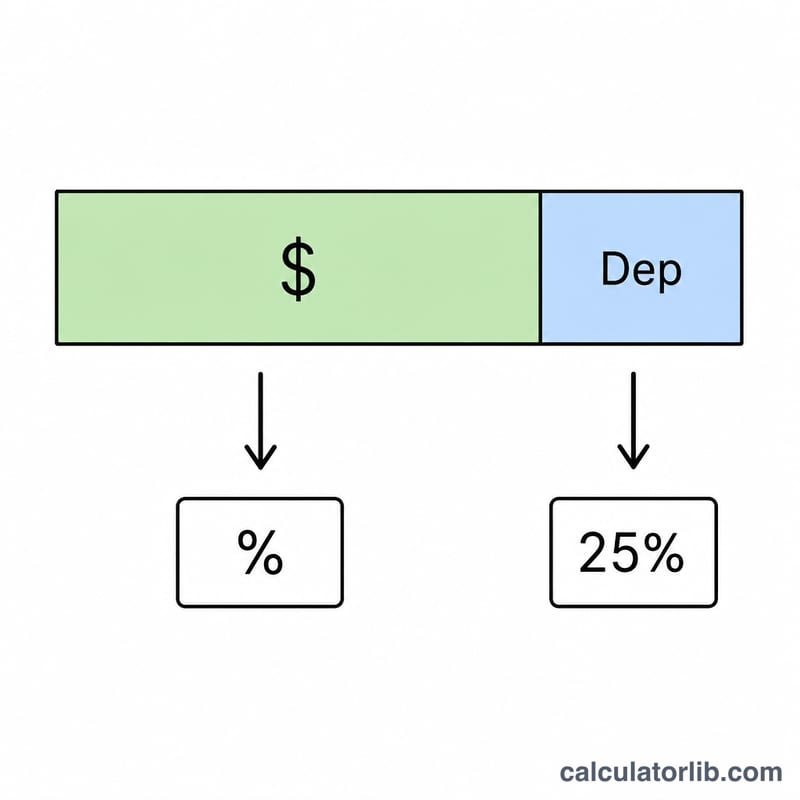

首先,調整後成本基礎=購入價格+改良支出-累計折舊。應稅利得總額=淨售款(售價-賣方費用)減去前述成本基礎。由於 IRS 會針對您過去已扣抵的折舊金額課稅,最高稅率為 25%,因此這部分會被單獨拆出計算。剩餘的資本利得則按您選擇的稅率課稅。總稅額=資本利得 × 稅率+折舊金額 × 25%。

$$\begin{gathered} \text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right. \end{gathered}$$

實際範例

以 $500,000 售出,賣方費用 $30,000 → 淨售款 $470,000。當初以 $300,000 購入,投入 $20,000 改良支出,累計折舊 $50,000 → 調整後成本基礎 $270,000。應稅利得總額=$200,000。折舊回收 $50,000,按 25% 課稅=$12,500。剩餘 $150,000 資本利得按 15% 課稅=$22,500。總稅額=$35,000。

$$\begin{aligned} B &= 300{,}000 + 20{,}000 - 50{,}000 = 270{,}000 \\ G &= (500{,}000 - 30{,}000) - 270{,}000 = 200{,}000 \\ C &= \max(0,\; 200{,}000 - 50{,}000) = 150{,}000 \\ \text{Total Tax} &= 150{,}000 \cdot \dfrac{15}{100} + 0.25 \cdot 50{,}000 \\ &= 22{,}500 + 12{,}500 = 35{,}000 \end{aligned}$$常見問題

為什麼折舊要分開課稅?在您持有房產期間,折舊降低了您的應稅所得,因此出售時 IRS 會將這部分「回收」課稅,稅率上限為 25%。

有包含 3.8% 的 NIIT 嗎?沒有。高所得者可能還需額外繳納 3.8% 的淨投資所得稅(NIIT),本工具並未納入計算。

我該選哪個稅率?多數申報者適用 15%;高所得者選 20%,低所得者可能適用 0%,請依您的整體應稅所得判斷。