このツールでできること

このツールは、米国(アメリカ)の賃貸用・投資用不動産を売却したときに発生し得る連邦レベルのキャピタルゲイン税(譲渡所得税)と減価償却の取り戻し課税(depreciation recapture)を試算するものです。これは米国の税制に基づく計算であり、日本の不動産譲渡所得税とは仕組みが異なる点にご注意ください。算出される金額はあくまで概算で、長期保有を前提としています。正確な税額についてはタックスプロフェッショナル(税理士・会計士)にご相談ください。なお、州税、3.8%の純投資所得税(NIIT)、内国歳入法第121条の控除(Section 121 exclusion)はこの計算には含まれていません。

使い方

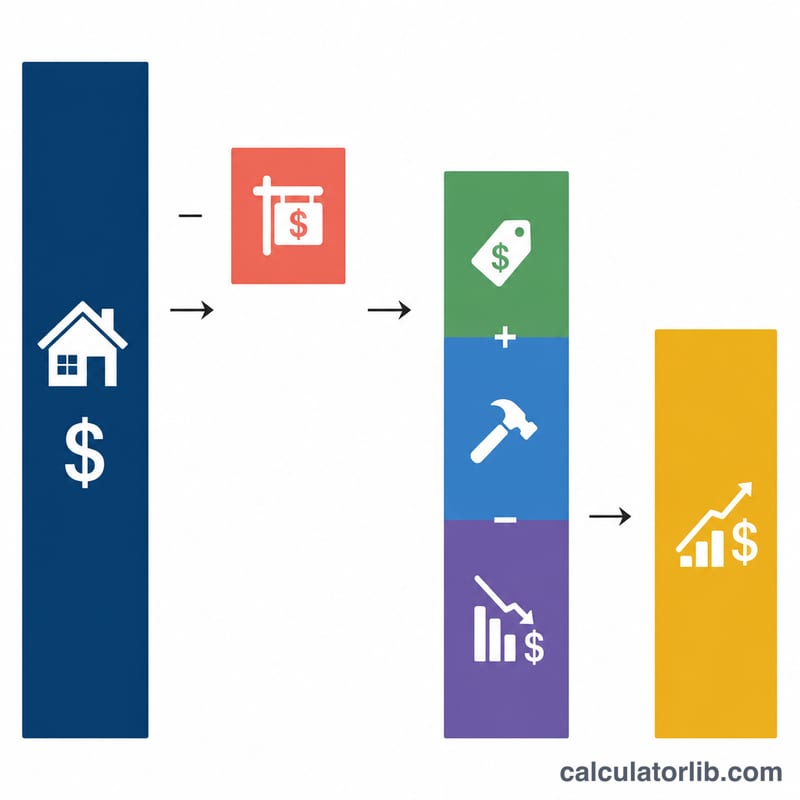

売却価格と売却にかかる費用(仲介手数料、クロージング費用など)、当初の購入価格、資本的支出(改良費)の合計、そしてこれまでに計上してきた減価償却の総額を入力します。続いて、長期キャピタルゲイン税率を選びます(所得に応じて0%・15%・20%が一般的です)。計算ツールは、調整後取得原価、課税対象となる利益の合計、そして税額を2つの内訳に分けて表示します。

計算式の解説

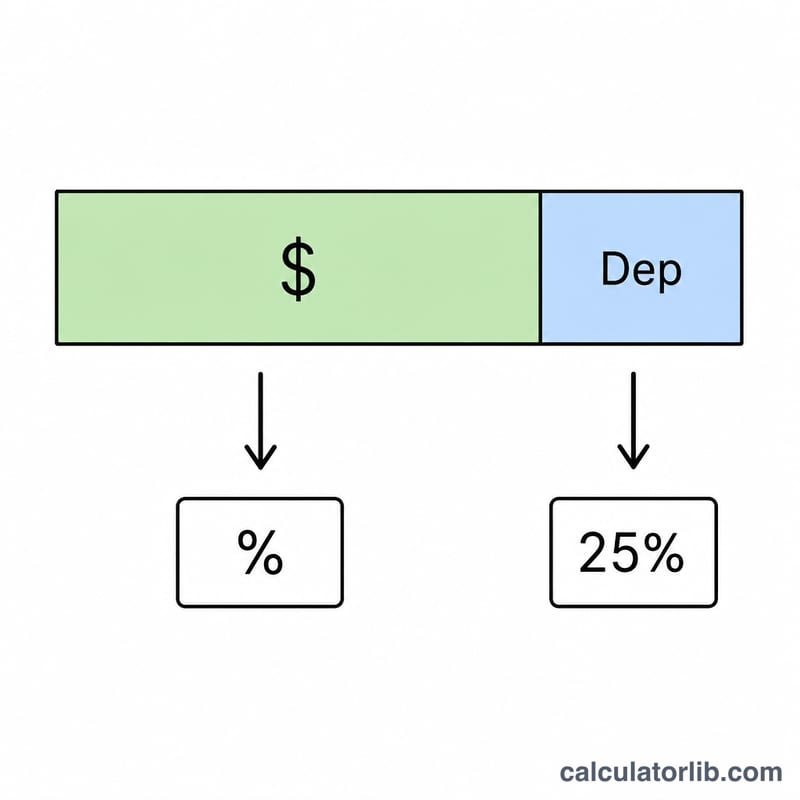

まず、調整後取得原価は「購入価格+改良費−減価償却」で求めます。課税対象利益の合計は、純手取り額(売却価格−売却費用)からこの取得原価を差し引いた金額です。IRS(米国内国歳入庁)は、過去に控除してきた減価償却分を最大25%の税率で課税するため、その部分は別に切り分けられます。残りのキャピタルゲインには、選択した税率が適用されます。税額の合計=キャピタルゲイン × 税率 + 減価償却 × 25% となります。

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$ $$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

計算例

50万ドルで売却し、売却費用が3万ドル → 純手取り額は47万ドル。30万ドルで購入し、改良費2万ドルを加え、減価償却を5万ドル計上した場合 → 調整後取得原価は27万ドル。利益の合計=20万ドル。取り戻し課税分=5万ドルに25%課税で1万2,500ドル。残りの15万ドルのキャピタルゲインに15%課税で2万2,500ドル。税額の合計=3万5,000ドルとなります。

$$B = 300{,}000 + 20{,}000 - 50{,}000 = 270{,}000$$ $$G = (500{,}000 - 30{,}000) - 270{,}000 = 200{,}000$$ $$0.25 \cdot 50{,}000 = 12{,}500$$ $$150{,}000 \cdot \dfrac{15}{100} = 22{,}500$$ $$\text{Total Tax} = 12{,}500 + 22{,}500 = 35{,}000$$よくある質問(FAQ)

なぜ減価償却分は別に課税されるのですか? 物件を保有していた間、減価償却によって課税所得が抑えられていたため、売却時にIRSがその分を「取り戻し」ます。この税率の上限は25%です。

3.8%のNIIT(純投資所得税)は含まれていますか? 含まれていません。高所得者の場合、ここでは計算していない3.8%の純投資所得税が追加でかかることがあります。

どの税率を選べばよいですか? 多くの納税者は15%を使います。高所得の場合は20%、低所得の場合は0%を、ご自身の課税所得の合計に応じて選んでください。