キャピタルゲイン税計算ツールとは?

このツールは、株式・投資信託・不動産・暗号資産などの資産を、購入時より高い価格で売却したときにかかる税額を試算するためのものです。課税対象となるのはキャピタルゲイン(売却益)、つまり「売却価格」と「取得費(コストベース)」の差額です。この売却益にキャピタルゲイン税率を掛けることで、納税額が求められます。税率は国・保有期間・所得水準によって異なるため、本ツールでは税率をご自身で入力できる仕組みになっており、どの国の制度にも対応できます。なお日本では、上場株式等の売却益には申告分離課税として一律20.315%(所得税・住民税・復興特別所得税を含む)が適用されるなど、海外とは制度が異なる点にご注意ください。

使い方

次の3つの数値を入力してください。売却価格(受け取った合計金額)、取得費(購入時に支払った金額。手数料や諸費用を含む)、そしてキャピタルゲイン税率(パーセンテージ)です。保有期間が1年以下の場合は短期の税率を(多くの国で通常の所得と同じ税率が適用されます)、それより長く保有した場合は長期の税率を(優遇された低い税率が適用されることが多い)入力します。計算後、売却益・納税額・税引き後の手取り額が表示されます。

計算式の解説

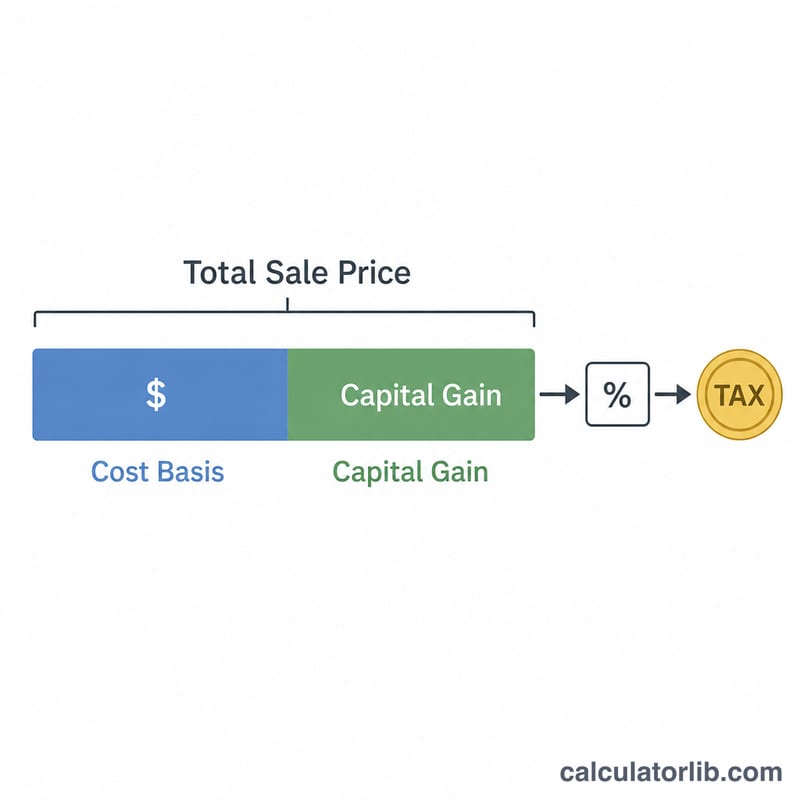

まず、売却益を売却価格 − 取得費で求めます。結果がプラスの場合、税額は次の式で計算されます。

$$\text{Tax} = \left( \text{Sale Price} - \text{Cost Basis} \right) \times \frac{\text{Rate (\%)}}{100}$$損失が出た場合(売却益がマイナス)はキャピタルゲイン税はかからないため、税額はゼロになります。手取り額は、売却価格から税額を差し引いた金額です。

計算例

取得費6,000ドルで購入した株式を10,000ドルで売却し、長期税率が15%だったとします。売却益は \(10{,}000 - 6{,}000 = 4{,}000\) ドル。税額は \(4{,}000 \times 0.15 = 600\) ドル。手取り額は \(10{,}000 - 600 = 9{,}400\) ドル となります。

よくある質問

取得費(コストベース)とは? 購入時の価格に、証券会社の手数料などの取得にかかった費用を加えたものです。取得費が大きいほど課税対象となる売却益は小さくなります。

損失が出た場合はどうなりますか? 損失にはキャピタルゲイン税はかからず、税額は0ドルと表示されます。多くの国では、その損失を他の利益と相殺できる場合があります(日本でも一定の条件で損益通算や繰越控除が認められています)。

短期税率と長期税率の違いは? 保有期間が1年以下の資産は、通常より高い所得税率が適用されることが多く、より長く保有した資産は低い長期税率が適用されるのが一般的です。ご自身の状況に合った税率を入力してください。