ما هي حاسبة ضريبة الأرباح الرأسمالية؟

تساعدك هذه الحاسبة على تقدير الضريبة المستحقة عند بيع أصل ما — مثل الأسهم أو صناديق الاستثمار المشترك أو العقارات أو العملات الرقمية — بسعر أعلى مما دفعته فيه. والمبلغ الخاضع للضريبة هو الربح الرأسمالي، أي الفرق بين سعر البيع وتكلفة الشراء الأصلية. وبعد ذلك تُطبّق نسبة ضريبة الأرباح الرأسمالية على هذا الربح لمعرفة المبلغ المستحق. ولأن نسب الضرائب تختلف من بلد إلى آخر وبحسب مدة الاحتفاظ ومستوى الدخل، فإن هذه الأداة تتيح لك إدخال نسبتك الخاصة لتعمل في أي دولة. لاحظ أن مفهوم «الأرباح الرأسمالية» شائع في أنظمة ضريبية مثل الولايات المتحدة والمملكة المتحدة، بينما لا تفرض كثير من الدول العربية ضريبة من هذا النوع على الأفراد؛ لذا يُرجى التحقق من القواعد المعمول بها في بلدك.

طريقة الاستخدام

أدخل ثلاث قيم: سعر البيع (إجمالي المبلغ الذي حصلت عليه)، وتكلفة الشراء (المبلغ الذي دفعته أصلاً، بما في ذلك العمولات والرسوم)، ثم نسبة ضريبة الأرباح الرأسمالية كنسبة مئوية. استخدم النسبة قصيرة الأجل إذا احتفظت بالأصل لمدة سنة أو أقل (وغالباً ما تُفرض عليها الضريبة كدخل عادي)، أو النسبة طويلة الأجل إذا احتفظت به مدة أطول (وغالباً ما تكون نسبتها أقل وتفضيلية). وتعرض لك الحاسبة قيمة الربح، والضريبة المستحقة، وصافي العائد بعد الضريبة.

شرح المعادلة

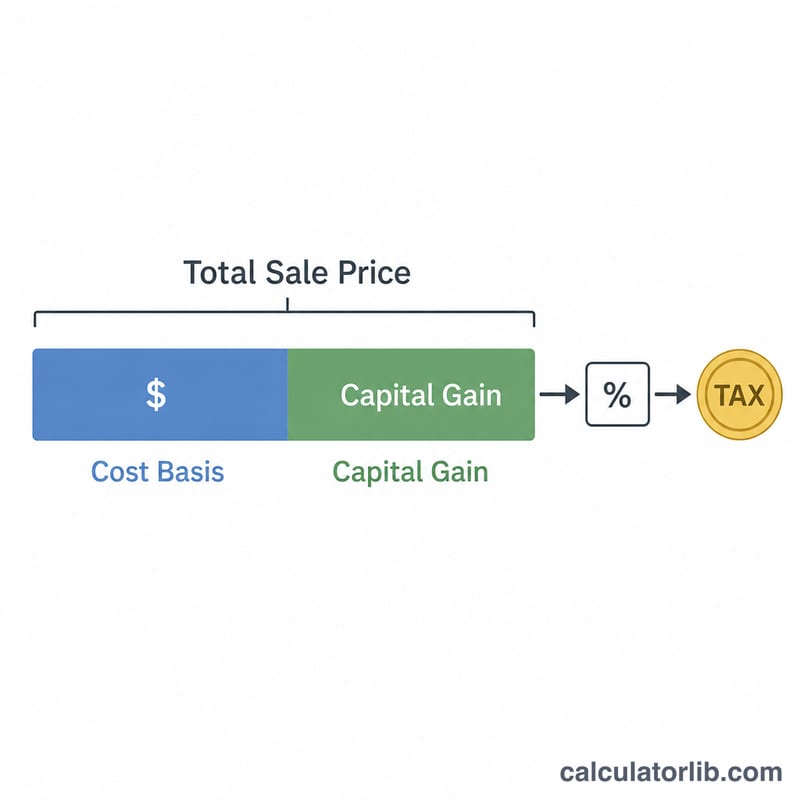

يُحتسب الربح أولاً بالمعادلة:

$$\text{الربح} = \text{سعر البيع} - \text{تكلفة الشراء}$$فإذا كانت النتيجة موجبة، تكون الضريبة:

$$\text{الضريبة} = \left( \text{سعر البيع} - \text{تكلفة الشراء} \right) \times \frac{\text{النسبة (\%)}}{100}$$أما إذا بعت بخسارة (ربح سالب)، فلا تُفرض أي ضريبة أرباح رأسمالية وتكون الضريبة صفراً. ويساوي صافي العائد سعرَ البيع مطروحاً منه الضريبة.

مثال محلول

لنفترض أنك اشتريت أسهماً بتكلفة شراء قدرها 6,000 دولار وبعتها بمبلغ 10,000 دولار، بنسبة طويلة الأجل تبلغ 15%. يكون ربحك:

$$10{,}000 - 6{,}000 = 4{,}000 \text{ دولار}$$وتكون الضريبة:

$$4{,}000 \times 0.15 = 600 \text{ دولار}$$أما صافي عائدك فهو:

$$10{,}000 - 600 = 9{,}400 \text{ دولار}$$

الأسئلة الشائعة

ما هي تكلفة الشراء؟ هي سعر الشراء الأصلي مضافاً إليه أي تكاليف اقتناء مثل عمولات الوساطة، وهي تقلّل من الربح الخاضع للضريبة.

ماذا لو بعت بخسارة؟ لا تُفرض أي ضريبة أرباح رأسمالية على الخسارة؛ وتعرض الأداة ضريبة بقيمة 0 دولار. وقد يمكنك في بعض الأنظمة استخدام الخسارة لتعويض أرباح أخرى.

النسبة قصيرة الأجل أم طويلة الأجل؟ الأصول المحتفَظ بها سنة أو أقل تخضع عادةً لنسب الدخل العادي الأعلى، بينما الأصول المحتفَظ بها مدة أطول تتأهل غالباً لنسب طويلة الأجل أقل. أدخل النسبة التي تنطبق على حالتك.