ما هي ضريبة العمل الحر؟

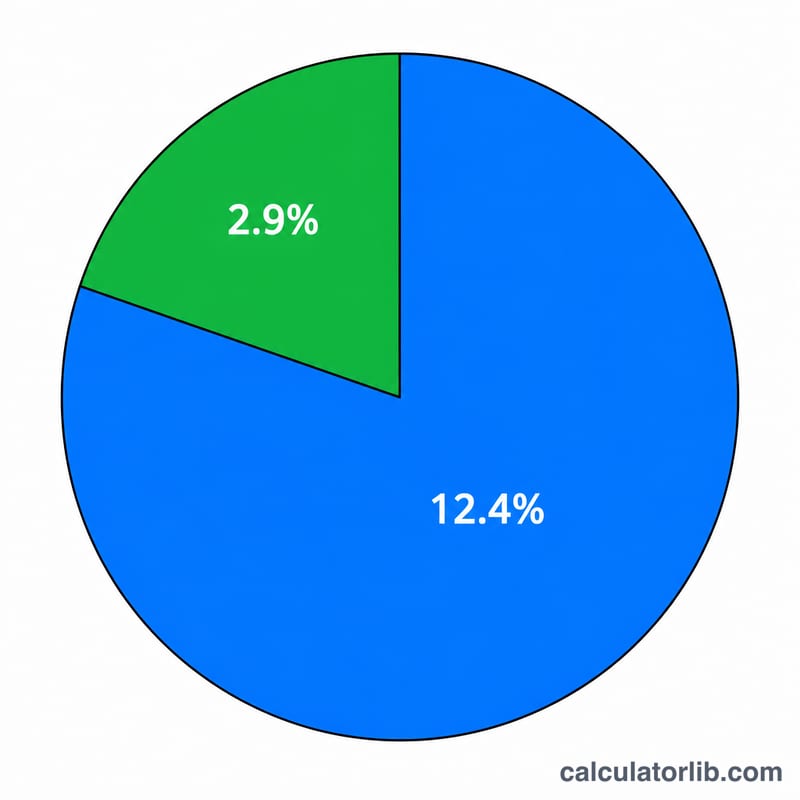

هذه الحاسبة خاصة بـالولايات المتحدة الأمريكية وتعتمد على قواعد السنة الضريبية 2026. ضريبة العمل الحر (SE) هي الطريقة التي يدفع بها المقاولون المستقلون والمستقلون (الفريلانسرز) وأصحاب الأعمال الفردية مساهماتهم في الضمان الاجتماعي والرعاية الصحية (ميديكير) — وهي تعادل ضرائب FICA التي يتقاسمها صاحب العمل والموظف في حالة الراتب العادي (W-2). وبما أنك صاحب العمل والموظف في آنٍ واحد، فإنك تتحمل الحصتين معًا: بنسبة مجمّعة قدرها 15.3%، تتألف من 12.4% للضمان الاجتماعي و2.9% للرعاية الصحية. تجدر الإشارة إلى أن هذه القواعد أمريكية بحتة، وقد تختلف الأنظمة المعمول بها في بلدك بشكل كبير إن كنت تعمل خارج الولايات المتحدة.

كيفية الاستخدام

أدخل صافي ربحك من العمل الحر (إيرادات النشاط مطروحًا منها المصاريف القابلة للخصم، حسب النموذج Schedule C). وإذا كنت قد تقاضيت أيضًا رواتب من وظيفة عادية (W-2) خلال هذا العام، فأدخل المبلغ الخاضع لضريبة الضمان الاجتماعي — فهذا يقلّل من القاعدة المتبقية من أجور الضمان الاجتماعي المتاحة لدخلك من العمل الحر. تعرض لك الحاسبة إجمالي ضريبة العمل الحر، وحصتي الضمان الاجتماعي والرعاية الصحية، إضافةً إلى نصف الضريبة القابل للخصم الذي يمكنك طرحه عند احتساب إجمالي دخلك المعدّل (AGI).

شرح المعادلة

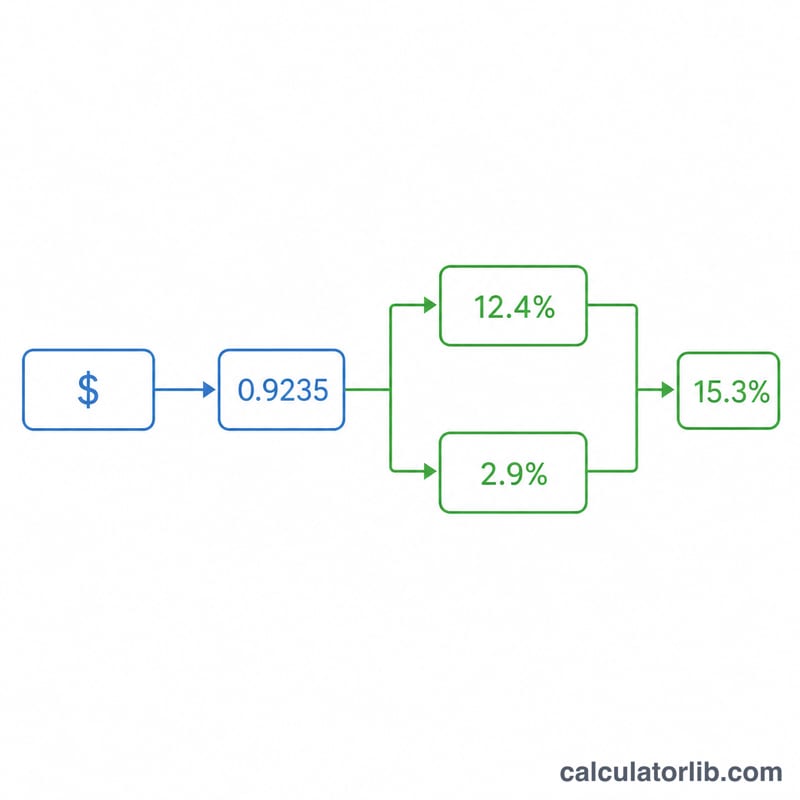

بدايةً، لا يُحتسب سوى 92.35% من صافي ربحك ضمن صافي الأرباح الخاضعة للضريبة: $$\text{صافي الأرباح} = \text{صافي الربح} \times 0.9235$$ وتنطبق حصة الضمان الاجتماعي (12.4%) فقط حتى سقف الأجور السنوي — 184,500 دولار لعام 2026 — مطروحًا منه أي رواتب W-2 سبق أن خضعت للضريبة. أما حصة الرعاية الصحية (2.9%) فلا سقف لها. وبجمع الحصتين تحصل على إجمالي ضريبة العمل الحر.

$$\text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE$$

$$\left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن صافي ربحك يبلغ 50,000 دولار. عندئذٍ يكون صافي الأرباح \( = 50{,}000 \times 0.9235 = 46{,}175 \) دولارًا. وهذا المبلغ أدنى من سقف الضمان الاجتماعي، فيكون الضمان الاجتماعي \( = 46{,}175 \times 0.124 = 5{,}725.70 \) دولار، والرعاية الصحية \( = 46{,}175 \times 0.029 = 1{,}339.08 \) دولار. وبذلك يبلغ إجمالي ضريبة العمل الحر 7,064.78 دولار، ويمكنك خصم نصفها (3,532.39 دولار) في إقرارك الضريبي.

الأسئلة الشائعة

هل أدفع ضريبة العمل الحر إذا كانت خسارتي بسيطة؟ لا — إذا كان صافي الأرباح صفرًا أو سالبًا، فلا توجد ضريبة عمل حر مستحقة.

لماذا نسبة 92.35%؟ لأنها تقارب الخصم الذي يحصل عليه صاحب العمل، حتى لا يُفرض على العامل المستقل ضريبة على الجزء الذي لا يُفرض على صاحب العمل.

هل هذا هو إجمالي فاتورتي الضريبية؟ لا. تُضاف ضريبة العمل الحر إلى ضريبة الدخل الفيدرالية وضريبة الولاية. وتقدّر هذه الأداة فقط مكوّن SECA (الضمان الاجتماعي + الرعاية الصحية).