자영업세(Self-Employment Tax)란?

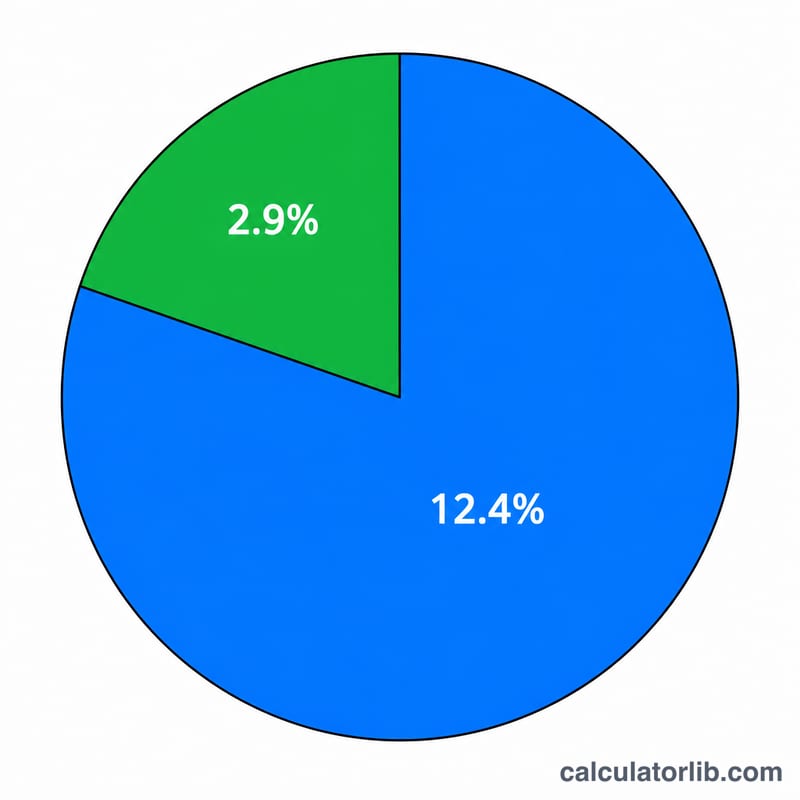

이 계산기는 미국에 적용되며 2026 과세연도 기준을 사용합니다. 자영업세(SE tax)는 독립 계약자, 프리랜서, 1인 사업자(개인사업자)가 사회보장세(Social Security)와 메디케어세(Medicare)를 납부하는 방식으로, W-2 직원과 고용주가 절반씩 나눠 부담하는 FICA 세금에 해당합니다. 자영업자는 고용주이자 동시에 직원이므로 양쪽 몫을 모두 부담합니다. 합산 세율은 15.3%이며, 이는 사회보장세 12.4%와 메디케어세 2.9%로 구성됩니다. (참고로 한국의 국민연금·건강보험 체계와는 별개의 미국 제도입니다.)

사용 방법

자영업 순이익(사업 소득에서 공제 가능한 사업 경비를 뺀 금액, Schedule C 기준)을 입력하세요. 같은 해에 W-2 급여 소득도 있었다면, 그중 사회보장세가 부과된 금액을 입력합니다. 이 금액만큼 자영업 소득에 적용할 수 있는 사회보장세 과세 한도가 줄어들기 때문입니다. 계산기는 총 자영업세, 사회보장세와 메디케어세 부분, 그리고 조정총소득(AGI)을 산출할 때 공제할 수 있는 자영업세의 절반 금액을 함께 보여줍니다.

계산 공식 풀이

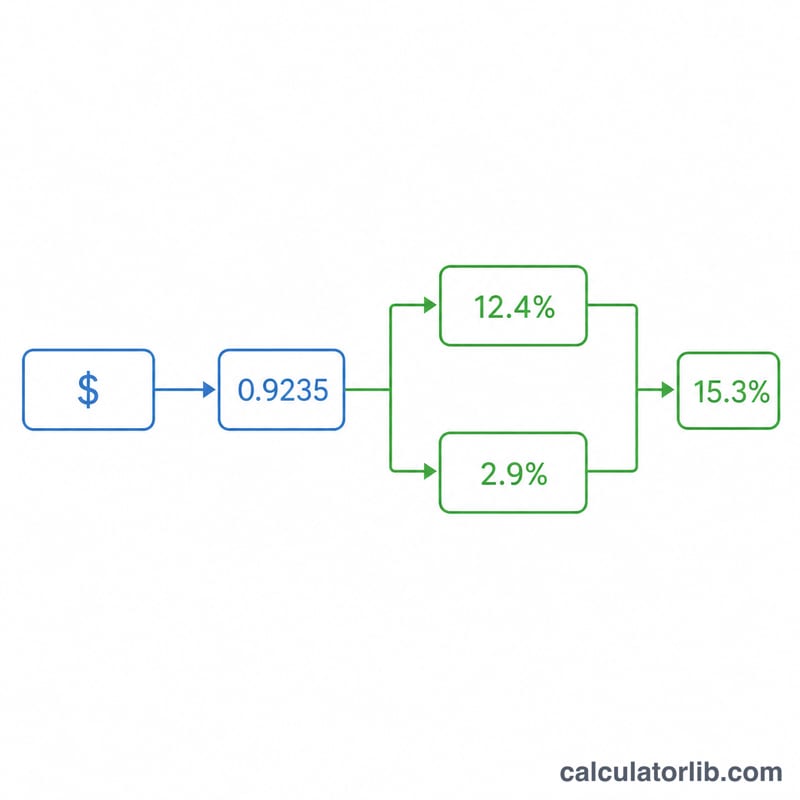

먼저, 순이익의 92.35%만 과세 대상 순소득으로 계산됩니다: 순소득 = 순이익 × 0.9235.

$$\text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE$$ $$\text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right.$$사회보장세(12.4%)는 연간 임금 한도까지만 적용되며, 이 한도는 2026년 기준 184,500달러에서 이미 과세된 W-2 급여를 뺀 금액입니다. 메디케어세(2.9%)에는 상한이 없습니다. 두 금액을 합하면 총 자영업세가 됩니다.

계산 예시

순이익이 50,000달러라고 가정해 봅시다. 순소득 = \(50{,}000 \times 0.9235 = 46{,}175\)달러입니다. 이 금액은 사회보장세 한도보다 낮으므로, 사회보장세 = \(46{,}175 \times 0.124 = 5{,}725.70\)달러, 메디케어세 = \(46{,}175 \times 0.029 = 1{,}339.08\)달러가 됩니다. 총 자영업세는 7,064.78달러이며, 이 중 절반인 3,532.39달러를 세금 신고 시 공제할 수 있습니다.

자주 묻는 질문(FAQ)

소액 손실이 났는데도 자영업세를 내야 하나요? 아닙니다. 순소득이 0이거나 마이너스라면 자영업세는 발생하지 않습니다.

왜 92.35%인가요? 고용주 측 공제분을 근사적으로 반영한 수치입니다. 고용주라면 과세되지 않았을 부분에 대해 자영업자도 과세받지 않도록 하기 위함입니다.

이게 제가 내야 할 세금 전부인가요? 아닙니다. 자영업세는 연방 및 주 소득세에 더해서 부과됩니다. 이 도구는 SECA(사회보장세 + 메디케어세) 부분만 추정합니다.