什么是自雇税(Self-Employment Tax)?

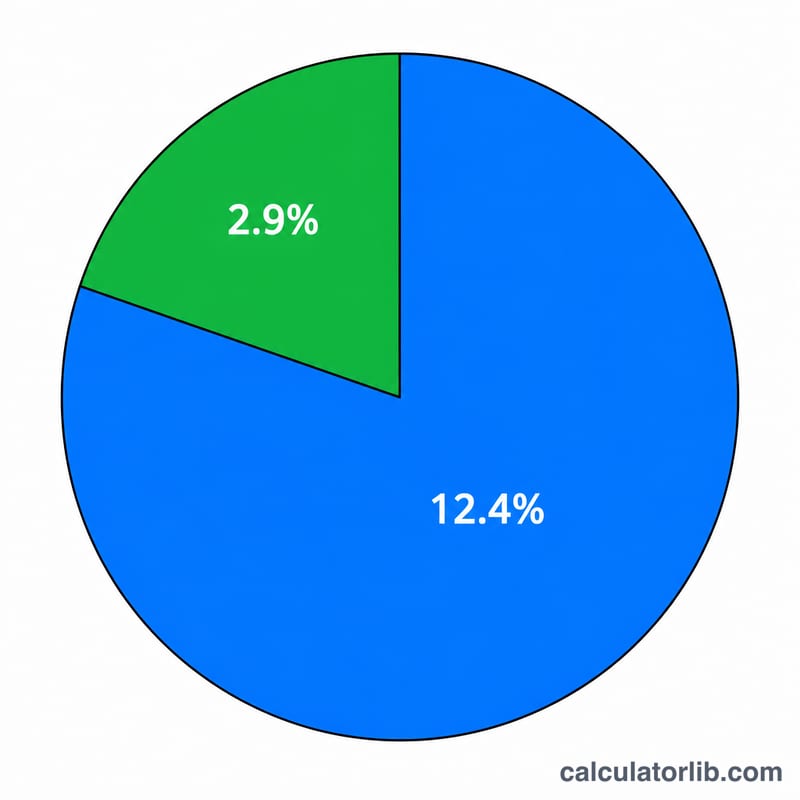

本计算器适用于美国,依据2026税年规则计算。自雇税(SE税)是独立承包商、自由职业者和独资经营者缴纳社会保障税(Social Security)与联邦医疗保险税(Medicare)的方式,相当于雇主和W-2员工各自分担的FICA税。由于你既是雇主又是员工,因此两部分都得自己承担:合计税率为15.3%,其中社会保障税占12.4%,联邦医保税占2.9%。需要说明的是,这是美国特有的税种;中国等其他国家对个体工商户或自由职业者的社保与税务规定与此完全不同,请勿直接套用。

如何使用

填入你的自雇净利润(即营业收入减去可抵扣的经营费用,对应美国税表Schedule C)。如果你今年同时有W-2工资收入,请填入其中需缴纳社会保障税的部分——这会相应减少可用于自雇收入的社保税基。计算器将给出你的自雇税总额、社会保障税与联邦医保税各自的金额,以及在计算调整后总收入(AGI)时可扣除的自雇税的一半。

计算公式详解

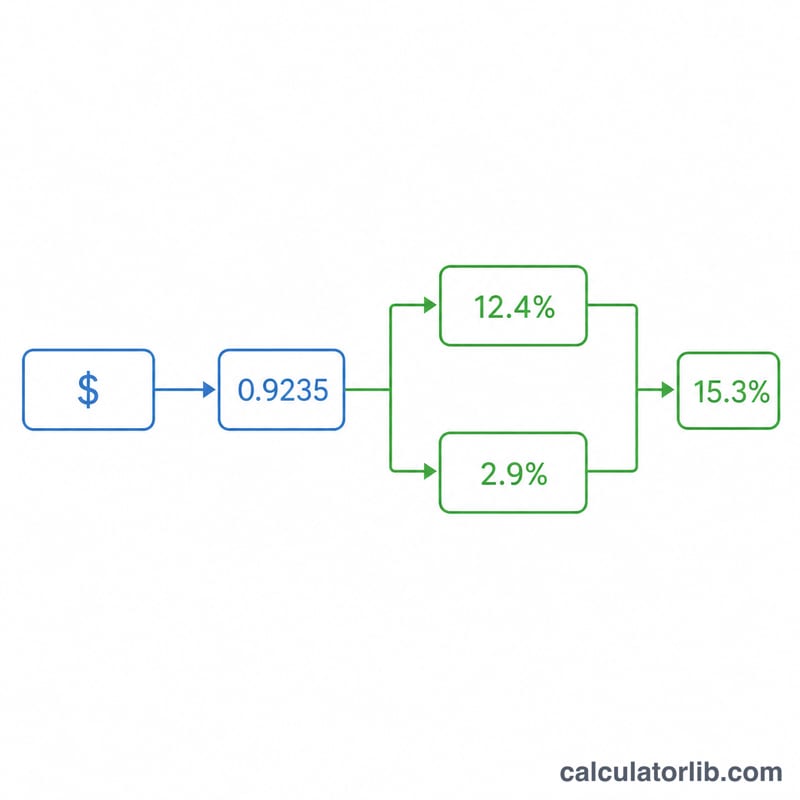

首先,只有净利润的92.35%计入应税净收入:

$$\text{应税净收入} = \text{净利润} \times 0.9235$$社会保障税部分(12.4%)仅就年度工资上限以内的金额征收——2026年为184,500美元,并需先减去已缴纳社保税的W-2工资。联邦医保税部分(2.9%)则没有上限。两者相加即为自雇税总额。

$$\begin{gathered} \text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE \\[1.5em] \text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right. \end{gathered}$$

实例演算

假设你的净利润为50,000美元。应税净收入 = \(50{,}000 \times 0.9235 = 46{,}175\) 美元。该金额低于社保上限,因此社会保障税 = \(46{,}175 \times 0.124 = 5{,}725.70\) 美元,联邦医保税 = \(46{,}175 \times 0.029 = 1{,}339.08\) 美元。自雇税总额 = 7,064.78美元,其中一半(3,532.39美元)可在报税时扣除。

常见问题

如果略有亏损,还需要缴自雇税吗?不需要——如果应税净收入为零或为负,就无需缴纳自雇税。

为什么是92.35%?这一比例近似抵消了雇主一侧本可扣除的部分,使自雇者不必为雇主原本无需纳税的那部分缴税。

这是我全部的税款吗?不是。自雇税之外,你仍需缴纳联邦及州所得税。本工具仅估算SECA部分(社会保障税 + 联邦医保税)。