什么是加权平均成本法?

加权平均成本法(Weighted Average Cost,简称 WAC)是一种存货计价方法,它为某一会计期间内所有可供销售的存货赋予一个统一的平均单位成本。与先进先出法(FIFO)或后进先出法(LIFO)逐一追踪每件商品的实际进价不同,WAC 把期初存货成本与本期采购成本混合在一起进行核算。该方法在会计实务中应用广泛,同时为美国公认会计准则(GAAP)和国际财务报告准则(IFRS)所认可;在中国,《企业会计准则》同样允许采用加权平均法。它尤其适合那些经营大量同质、可互换商品的企业。

如何使用本计算器

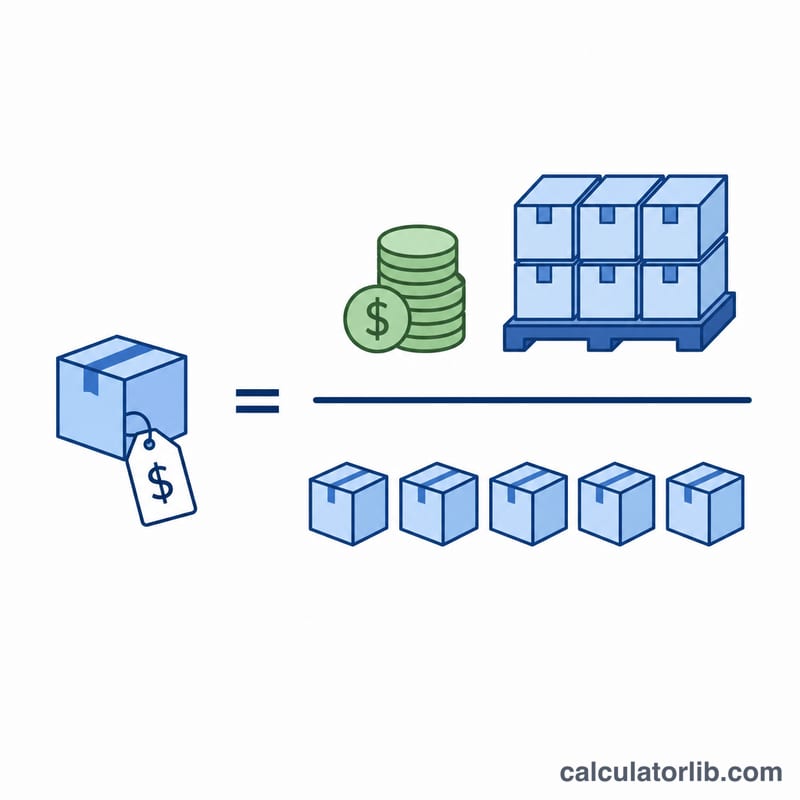

先填入期初存货的数量和总成本,再填入本期采购的数量和采购总成本。计算器会把两部分合计,用总成本除以总数量,得出每单位的加权平均成本。你可以用这个数值来对期末存货计价,并计算销货成本(COGS)。

公式解析

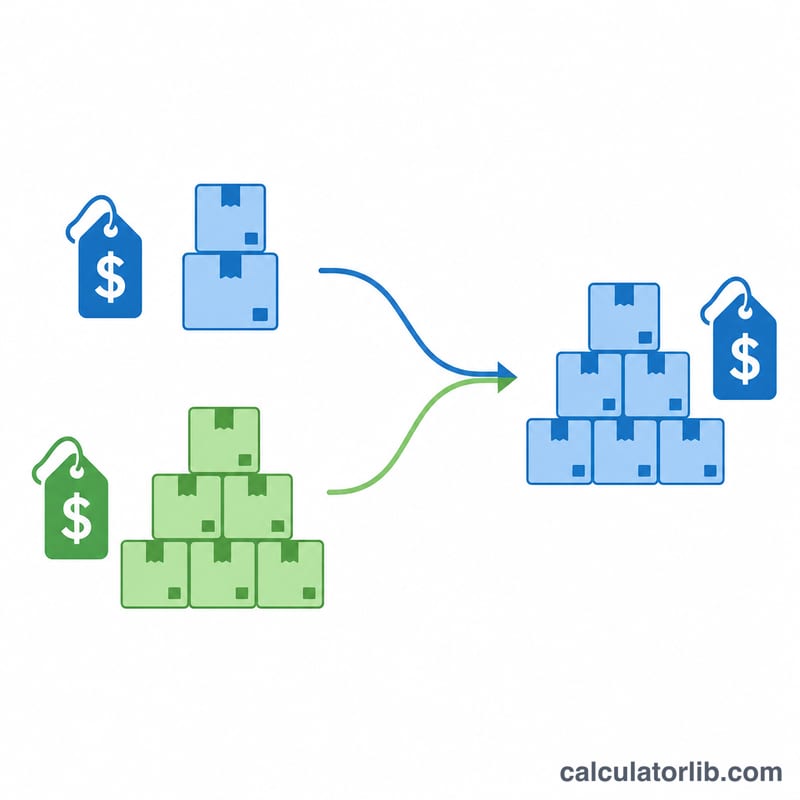

公式非常简单:加权平均成本 = 可供销售商品总成本 ÷ 可供销售总数量。「可供销售商品」指手头所有的存货,即期初库存加上本期全部采购。用总金额除以总数量,能够把所有单位的价格波动平滑掉,从而无需追究售出商品究竟来自哪一批进货。

$$\text{WAC} = \frac{\text{Beg. Cost} + \text{Purchase Cost}}{\text{Beg. Units} + \text{Purchased Units}}$$

实例演示

假设月初你有 100 件商品,总成本为 500 美元;随后又采购了 300 件,花费 1,800 美元。可供销售总数量 \(= 100 + 300 = 400\) 件。总成本 \(= 500 + 1{,}800 = 2{,}300\) 美元。加权平均成本为:

$$\text{WAC} = \frac{500 + 1{,}800}{100 + 300} = \frac{2{,}300}{400} = 5.75$$

每件 5.75 美元。如果你随后售出 250 件,则销货成本(COGS)\(= 250 \times 5.75 = 1{,}437.50\) 美元,期末存货 \(= 150 \times 5.75 = 862.50\) 美元。

常见问题

加权平均成本和平均价格是一回事吗?并不完全一样。它是按数量加权的,因此采购量大的批次对平均值的影响要大于采购量小的批次。

什么时候适合使用加权平均法?它最适用于同质、可互换的商品,例如原材料、燃料、粮食或大宗商品——这类商品逐一追踪单独成本既不现实也无必要。

每次采购后加权平均成本都会变吗?在永续盘存制下,每次采购后都会重新计算平均成本(即移动加权平均法);而在定期盘存制下,则在期末一次性计算——本计算器采用的正是后一种方式。