¿Qué es el método del coste medio ponderado?

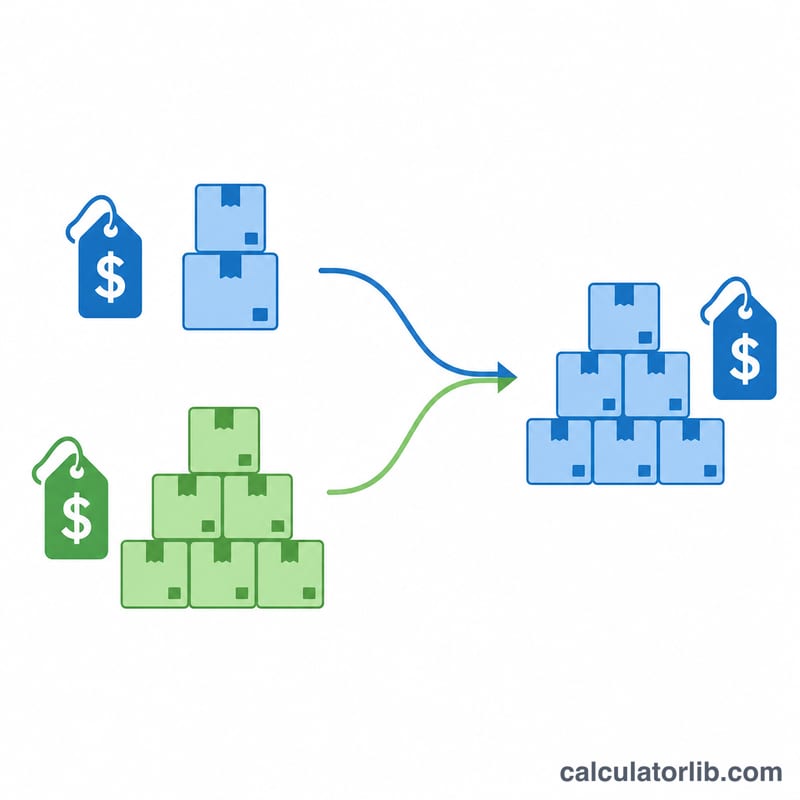

El método del coste medio ponderado (CMP) es una técnica de valoración de existencias que asigna un único coste promedio a cada unidad disponible para la venta durante un periodo. En lugar de seguir el precio exacto de compra de cada artículo (como hacen el FIFO o el LIFO), el CMP combina el coste de las existencias iniciales con el de las nuevas compras. Es muy utilizado en contabilidad y está admitido tanto por las NIIF (IFRS) como por los US GAAP estadounidenses, sobre todo en empresas que manejan grandes cantidades de productos idénticos e intercambiables. En España es el método de precio medio ponderado que recoge el Plan General de Contabilidad junto con el FIFO.

Cómo usar esta calculadora

Introduce las unidades y el coste total de tus existencias iniciales y, a continuación, las unidades y el coste total de las compras realizadas durante el periodo. La calculadora lo suma todo y divide el coste total entre las unidades totales para darte el coste medio ponderado por unidad. Usa esa cifra para valorar las existencias finales y para calcular el coste de las mercancías vendidas (CMV o COGS).

La fórmula explicada

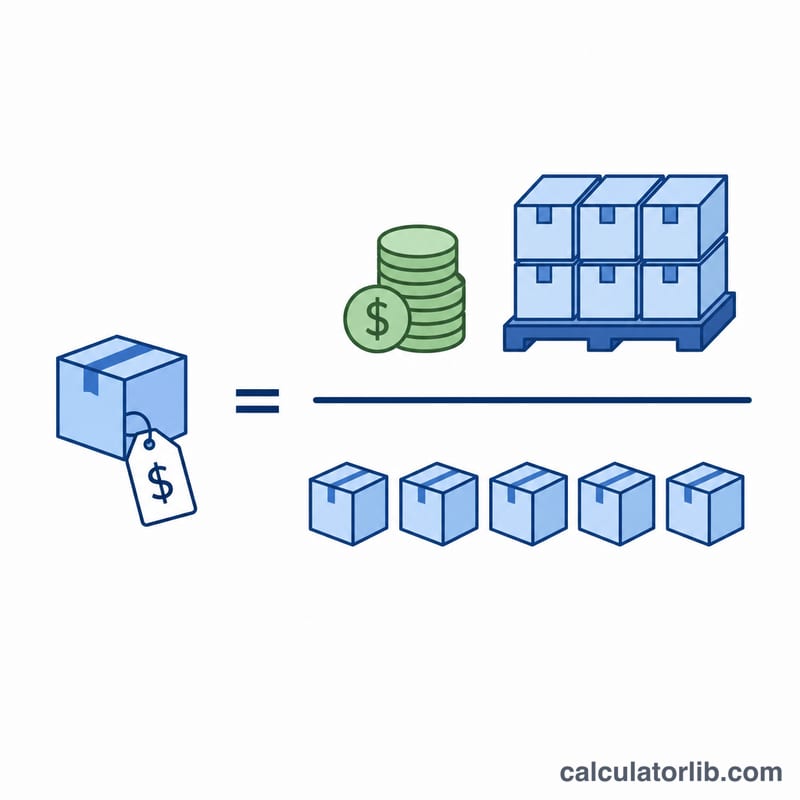

La fórmula es muy sencilla: CMP = Coste total de las existencias disponibles ÷ Unidades totales disponibles. Las «existencias disponibles» son todo lo que tienes a mano: el stock inicial más todo lo comprado durante el periodo. Al dividir el importe total entre las unidades totales, suavizas las variaciones de precio entre todas las unidades, sin necesidad de saber de qué lote concreto procede cada artículo vendido.

$$\text{CMP} = \frac{\text{Coste inicial} + \text{Coste de compra}}{\text{Unidades iniciales} + \text{Unidades compradas}}$$

Ejemplo práctico

Imagina que empiezas el mes con 100 unidades que costaron 500 $ en total y luego compras 300 unidades más por 1.800 $. Unidades totales disponibles = \(100 + 300 = 400\). Coste total = \(500\,\$ + 1.800\,\$ = 2.300\,\$\). CMP:

$$\text{CMP} = \frac{2.300\,\$}{400} = \textbf{5{,}75 \$ por unidad}$$Si después vendes 250 unidades, el CMV = \(250 \times 5{,}75\,\$ = 1.437{,}50\,\$\), y las existencias finales = \(150 \times 5{,}75\,\$ = 862{,}50\,\$\).

Preguntas frecuentes

¿Es lo mismo el CMP que el precio medio? No exactamente. Está ponderado por la cantidad, de modo que las compras más grandes influyen en el promedio más que las pequeñas.

¿Cuándo conviene usar el método del coste medio ponderado? Funciona mejor con artículos homogéneos e intercambiables, como materias primas, combustible, cereales o productos de tipo commodity, donde rastrear costes individuales resulta poco práctico.

¿Cambia el CMP después de cada compra? En un sistema de inventario permanente, el promedio se recalcula tras cada compra (media móvil). En un sistema periódico se calcula una sola vez al cierre del periodo, que es justo lo que hace esta calculadora.