加重平均原価法とは?

加重平均原価法(WAC:Weighted Average Cost)は、一定期間に販売可能だったすべての在庫に対して、単一の平均原価を割り当てる棚卸資産の評価方法です。先入先出法(FIFO)や後入先出法(LIFO)のように個々の商品の仕入価格を追跡するのではなく、期首在庫の原価と期中の仕入原価を一つにならして平均化します。会計実務で広く使われており、米国会計基準(GAAP)でも国際会計基準(IFRS)でも認められています。なお日本の会計基準でも「総平均法」「移動平均法」として認められており、特に同種で互換性のある商品を大量に扱う事業に適しています。

この計算ツールの使い方

まず期首在庫の数量と総原価を入力し、続いて期中に仕入れた数量とその総原価を入力します。ツールがすべてを合算し、総原価を総数量で割って、単位あたりの加重平均原価を自動計算します。算出された単価は、期末在庫の評価や売上原価(COGS)の計算にそのまま活用できます。

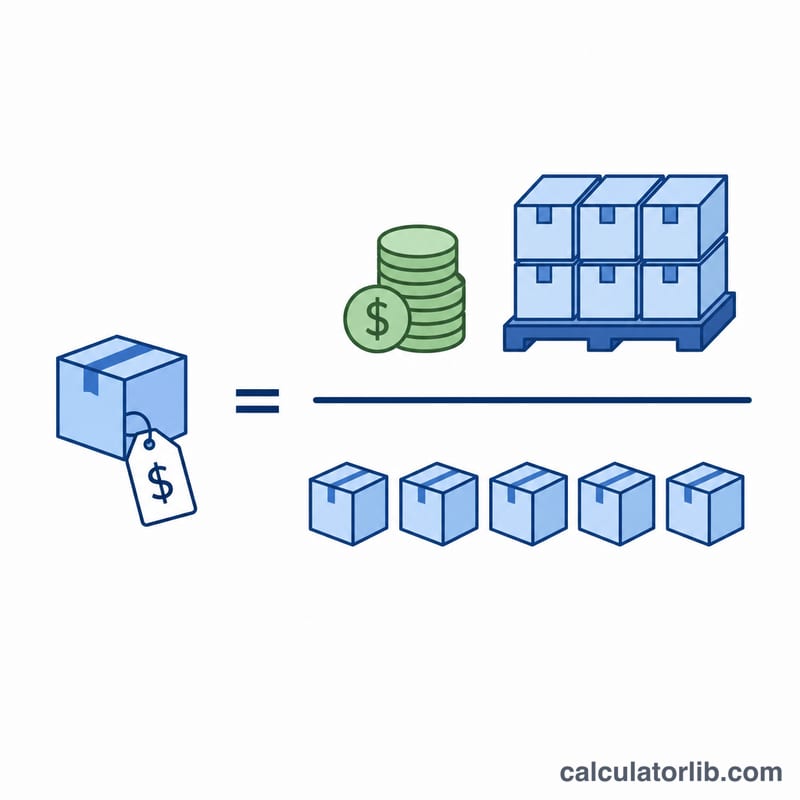

計算式の解説

計算式はとてもシンプルです。加重平均原価(WAC)= 販売可能な商品の総原価 ÷ 販売可能な総数量。

$$\text{WAC} = \frac{\text{Beg. Cost} + \text{Purchase Cost}}{\text{Beg. Units} + \text{Purchased Units}}$$「販売可能な商品」とは、期首在庫に期中の仕入をすべて加えた、手元にあるすべての在庫を指します。総額を総数量で割ることで価格の変動が全体にならされ、売れた商品がどのロットから出たものかを特定する必要がなくなります。

具体例で計算してみる

たとえば、月初に総額500ドルの在庫100個からスタートし、その後さらに300個を1,800ドルで仕入れたとします。販売可能な総数量=\(100 + 300 = 400\)個。総原価=\(500 + 1{,}800 = 2{,}300\)ドル。よって

$$\text{WAC} = \frac{2{,}300}{400} = 5.75 \text{ ドル/個}$$1個あたり5.75ドルとなります。ここで250個を販売した場合、売上原価=\(250 \times 5.75 = 1{,}437.50\)ドル、期末在庫=\(150 \times 5.75 = 862.50\)ドルとなります。

よくある質問(FAQ)

加重平均原価は「単純平均」と同じですか? 厳密には異なります。数量で重み付けされるため、仕入量の多い取引ほど平均値に大きく影響します。

加重平均法はどんなときに使うべきですか? 原材料、燃料、穀物、コモディティ製品など、同質で互換性があり、個別に原価を追跡するのが現実的でない商品に最も適しています。

仕入のたびにWACは変わりますか? 継続記録法(移動平均法)では仕入のたびに平均が再計算されます。一方、棚卸計算法(総平均法)では期末に一度だけ計算します。本ツールは後者の方式で算出します。