加重平均金利(ブレンド金利)とは?

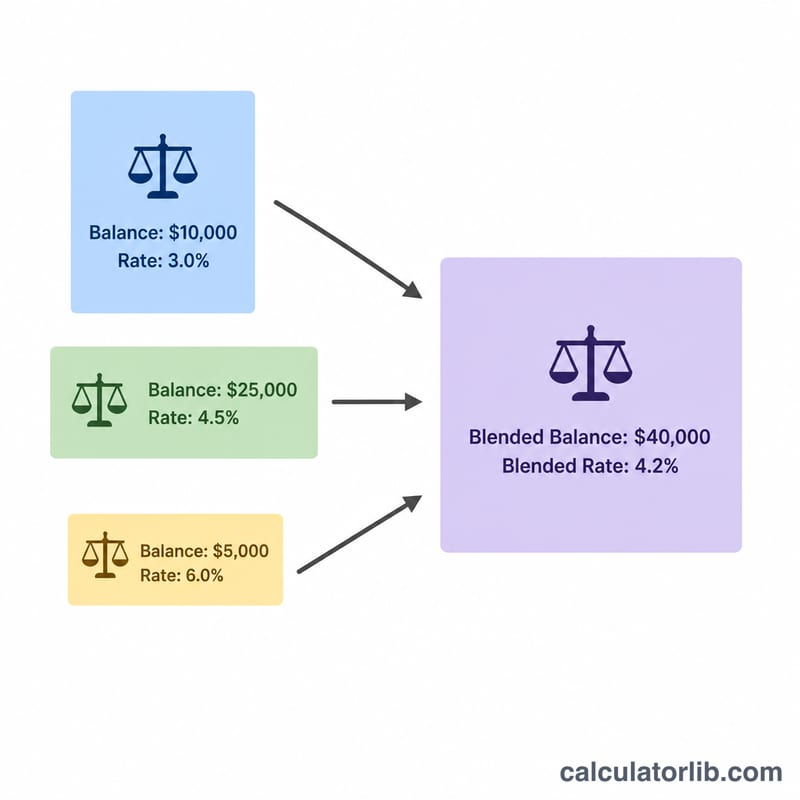

加重平均金利(ブレンド金利)とは、金利の異なる複数の残高をまとめて見たときに、実際に受け取る(または支払う)ことになる「ひとつの実質金利」のことです。単純な平均と違い、それぞれの金利をその口座の残高で重み付けして計算するため、残高の大きい口座ほど結果への影響が大きくなります。普通預金や定期預金(CD)、複数のローンなど、残高と金利の組み合わせであればどんなケースでも使えます。

使い方

各口座(最大4つ)について、残高とその年利を入力してください。使わない行は空欄のまま、または0のままで構いません。入力するとすぐに、ブレンド金利・全残高の合計・その合計残高をブレンド金利で運用した場合の年間利息の目安が表示されます。

計算式の解説

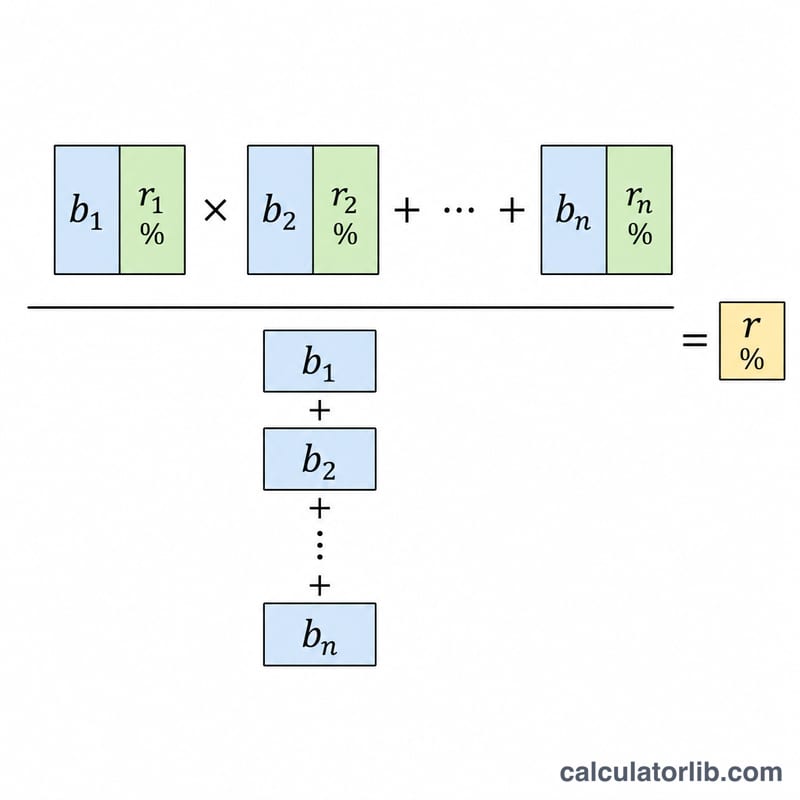

ブレンド金利は、「各残高×その金利」の合計を、全残高の合計で割って求めます。

$$\text{ブレンド金利} = \dfrac{\sum (\text{残高}_i \times \text{金利}_i)}{\sum \text{残高}_i}$$

それぞれの金利が残高で重み付けされるため、計算結果は必ず最も低い金利と最も高い金利の「あいだ」に収まります。

計算例

たとえば、年4%で運用している10,000ドルと、年2%で運用している5,000ドルがあるとします。重み付けした合計は $$(10{,}000 \times 4) + (5{,}000 \times 2) = 40{,}000 + 10{,}000 = 50{,}000$$ 残高の合計は15,000です。したがってブレンド金利は \(50{,}000 \div 15{,}000 \approx 3.333\%\) となります。これを15,000ドルに適用すると、年間でおよそ500ドルの利息になります。

ブレンドレートの解釈

ブレンドレートは、全体の合計残高に適用された場合、各口座が個別の金利で得るのと同じ合計利息を生み出す単一の実効金利です。「総体的に、私のお金は実際にどのくらいの金利を稼いでいるか?」という質問に答えます。

- 最低と最高の個別金利の間に必ず落ち着きます。 加重平均は、その組み合わせの最高金利を超えたり、最低金利を下回ることはできません。すべての口座が同じ金利を稼いでいる場合、ブレンドレートはその金利に等しくなります。

- 最も残高が多い口座の金利に引き寄せられます。 口座の全体に占める割合が大きいほど、その金利がより大きな重みを持ちます。高い金利での小さな残高は平均をわずかにしか動かしませんが、低い金利に置かれた大部分の資金はブレンドレートを低く保ちます。

- 現在の残高のスナップショットです。 結果は、今入力された残高を反映しています。口座間で資金を預金、引き出し、または移動させると、重みはシフトし、ブレンドレートは変わります。

- 複利計算頻度を考慮していません。 計算は、入力された名目金利を使用しています。日次複利対年次複利を行う口座は、同じ記載金利でも異なる実際のリターンを得ることができます。精度が重要な場合は、実効年率(APY)計算を使用してそれらを比較してください。

- 手数料、税金、プロモーション有効期限、段階的金利を無視します。 月額手数料、利息負担階層、またはその後リセットされる導入金利はここでは捕捉されません。それらはあなたの真の純リターンを低下させたり変更したりするでしょう。

ブレンドレートを使用して、全体的な貯蓄がどれだけ効率的に機能しているかを測定し、より高い利回りの口座に資金を移動させた場合の影響を確認してください。これは一般的な教育情報であり、個人的な財務アドバイスではありません。あなたの特定の状況についての決定については、資格のある専門家に相談してください。

よくある質問

これは単純平均と同じですか? いいえ。上の例で単純平均を取ると3%になります。金利の高い口座により多くの資金が入っているため、ブレンド金利は3.333%とやや高くなります。

ローンやクレジットカードにも使えますか? はい。各ローンの残高とそのAPR(実質年率)を入力すれば、借入全体のブレンド金利を求められます。

ブレンド金利が最高金利を超えることはありますか? ありません。加重平均は常に、最も低い金利と最も高い金利のあいだに収まります。