什麼是混合利率?

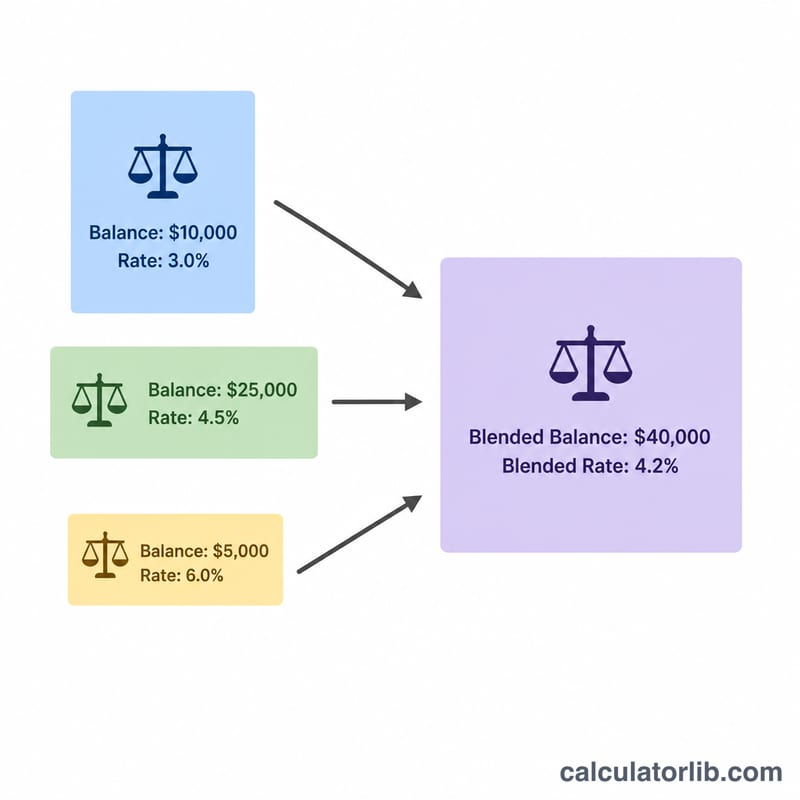

混合利率(也稱為加權平均利率)是指你在多筆利率不同的餘額上,實際賺取(或支付)的單一綜合利率。它與單純的平均值不同——混合利率會依照每個帳戶的金額多寡來加權計算,因此餘額較大的帳戶影響力也較大。這個工具適用於儲蓄帳戶、定存(CD)、多筆貸款,或任何金額與利率的組合。

使用方式

分別輸入每個帳戶的餘額與年利率(最多可填四個)。沒有用到的欄位留空或填 0 即可。計算機會立即顯示你的混合利率、所有餘額的總和,以及這些餘額以混合利率計算的預估年利息。

公式說明

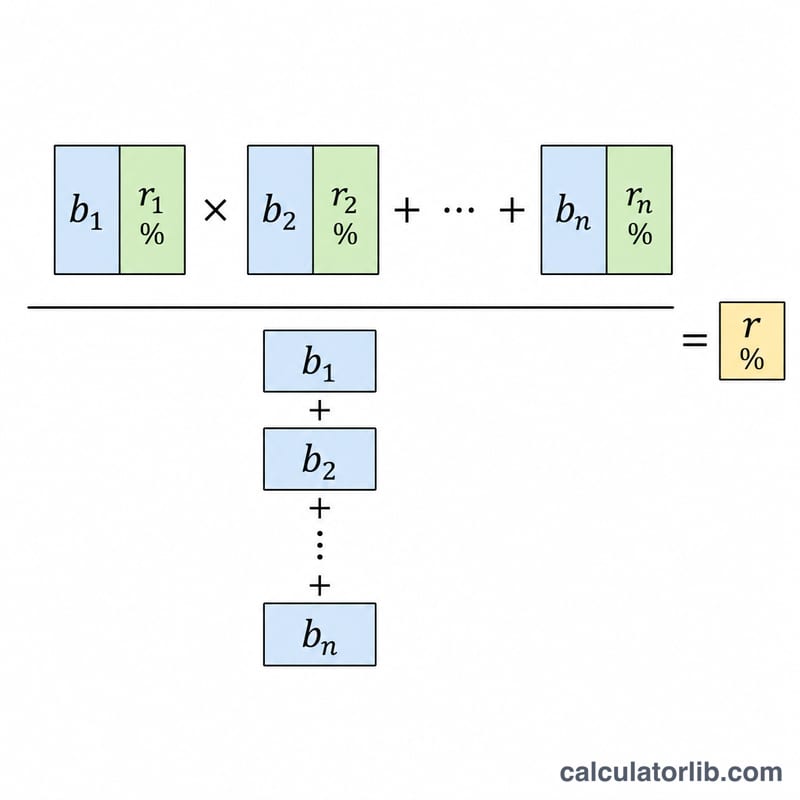

混合利率的算法是:將每筆餘額乘以其利率後加總,再除以所有餘額的總和:

$$\text{混合利率} = \dfrac{\sum (\text{餘額}_i \times \text{利率}_i)}{\sum \text{餘額}_i}$$由於每個利率都依其餘額加權,因此計算結果一定會落在最低與最高的個別利率之間。

實際範例

假設你有一筆 $10,000 的存款利率為 4%,另一筆 $5,000 的存款利率為 2%。加權總和為 \((10{,}000 \times 4) + (5{,}000 \times 2) = 40{,}000 + 10{,}000 = 50{,}000\);總餘額為 \(15{,}000\)。因此混合利率為 $$50{,}000 \div 15{,}000 \approx 3.333\%$$ 以 $15,000 計算,一年約可產生 $500 的利息。

理解您的混合利率

混合利率是一個單一的有效利率,如果應用於您的整個合併餘額,就會產生與您的帳戶按其各自利率賺取的相同總利息。它回答了這個問題:「總體而言,我的資金實際賺取了多少利率?」

- 它總是介於最低和最高個別利率之間。 加權平均數永遠不能超過組合中最好的利率,也不能低於最差的利率。如果每個帳戶的利率相同,混合利率就等於該利率。

- 它傾向於最大餘額上的利率。 帳戶在總額中的佔比越大,其利率的權重就越高。少量餘額以高利率只會略微推動平均值,而大部分資金以低利率則保持混合利率較低。

- 它是當前餘額的快照。 結果反映了您現在輸入的餘額。當您在帳戶之間存款、提款或轉帳時,權重會發生變化,混合利率也會改變。

- 它不考慮複利頻率。 計算使用按輸入方式的名義利率。按日複利與按年複利的帳戶即使名義利率相同,也會產生不同的實際收益——如果精確性重要,請使用有效年利率(APY)計算進行比較。

- 它忽略費用、稅收、促銷到期日和分級利率。 此處未反映月費、計息分級或稍後重設的介紹性利率;它們會降低或改變您的真實淨收益。

使用混合利率來評估您的整體儲蓄工作效率,並查看將資金移至更高收益帳戶的影響。這是一般教育信息,不是個人財務建議——請就您的具體情況諮詢合格的專業人士。

常見問題

這跟單純的平均值一樣嗎?不一樣。以上面的例子來說,單純平均會得到 3%,但混合利率為 3.333%,因為較多的錢放在利率較高的帳戶裡。

可以用來算貸款或信用卡嗎?可以。只要輸入各筆貸款的餘額與年百分率(APR),就能算出你的混合借款利率。

混合利率有可能超過我最高的那個利率嗎?不會——加權平均值一定會落在你最低與最高的個別利率之間。