¿Qué es un tipo de interés combinado?

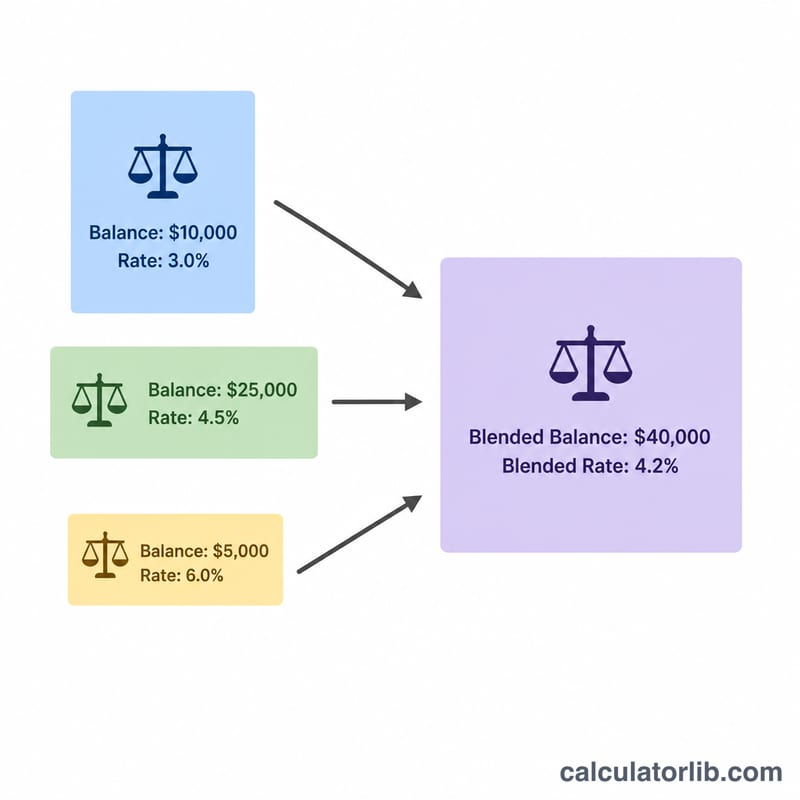

El tipo de interés combinado —también conocido como tipo medio ponderado— es el tipo efectivo único que ganas (o pagas) cuando tienes varios saldos con tipos distintos. A diferencia de una media simple, pondera cada tipo según el dinero que hay en esa cuenta, de modo que un saldo elevado pesa más que uno pequeño. Esta herramienta sirve para cuentas de ahorro, depósitos a plazo, varios préstamos o cualquier combinación de saldos y tipos.

Cómo usarla

Introduce el saldo y su tipo de interés anual para cada cuenta (hasta cuatro). Deja en blanco o a cero las filas que no uses. La calculadora te devuelve al instante tu tipo combinado, la suma de todos los saldos y una estimación del interés anual que generarían esos saldos a ese tipo combinado.

La fórmula, explicada

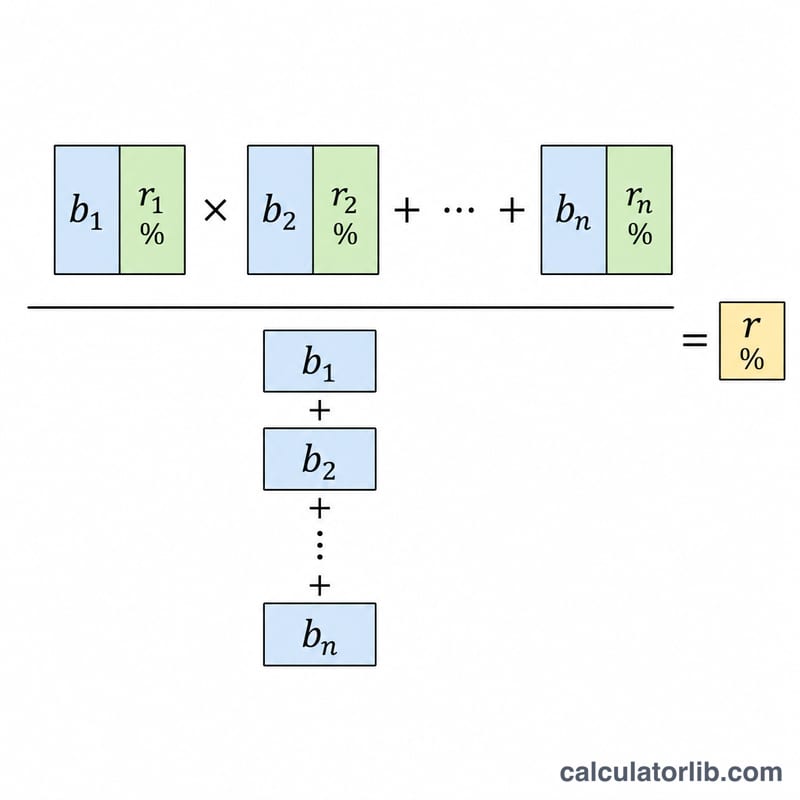

El tipo combinado es la suma de cada saldo multiplicado por su tipo, dividida entre el total de todos los saldos:

$$\text{Combinado} = \dfrac{\sum (\text{Saldo}_i \times \text{Tipo}_i)}{\sum \text{Saldo}_i}$$Como cada tipo se pondera según su saldo, el resultado siempre queda entre el tipo individual más bajo y el más alto.

Ejemplo práctico

Imagina que tienes 10.000 $ al 4 % y 5.000 $ al 2 %. El total ponderado es $$(10.000 \times 4) + (5.000 \times 2) = 40.000 + 10.000 = 50.000.$$ El saldo total es 15.000. Por tanto, el tipo combinado es \(50.000 \div 15.000 \approx\) 3,333 %. Aplicado a 15.000 $, eso supone unos 500 $ de interés anual.

Interpretación de su tasa mixta

La tasa mixta es la tasa de interés efectiva única que, si se aplicara a su saldo combinado completo, produciría el mismo interés total que sus cuentas ganando sus tasas individuales. Responde la pregunta: "en general, ¿qué tasa está ganando realmente mi dinero?"

- Siempre se sitúa entre la tasa individual más baja y la más alta. Un promedio ponderado nunca puede exceder la mejor tasa en la mezcla ni caer por debajo de la peor. Si cada cuenta gana la misma tasa, la tasa mixta es igual a esa tasa.

- Se ve atraída hacia la tasa del saldo más grande. Cuanto mayor sea la parte de la cuenta del total, mayor será el peso que lleve su tasa. Un saldo pequeño a una tasa alta mueve el promedio solo ligeramente, mientras que la mayoría de su dinero en una tasa baja mantiene la tasa mixta baja.

- Es una instantánea de los saldos actuales. El resultado refleja los saldos que ingresó en este momento. A medida que deposita, retira o transfiere fondos entre cuentas, los pesos cambian y la tasa mixta cambia.

- No tiene en cuenta la frecuencia de capitalización. El cálculo utiliza las tasas nominales tal como se ingresaron. Las cuentas que se capitalizan diariamente versus anualmente pueden generar rendimientos reales diferentes incluso a la misma tasa establecida; compárelas usando un cálculo de tasa de porcentaje anual (APY) si la precisión es importante.

- Ignora comisiones, impuestos, vencimientos promocionales y tasas escalonadas. Las comisiones mensuales, los niveles generadores de intereses o las tasas introductivas que se restablecen posteriormente no se capturan aquí; reducirían o cambiarían su rendimiento neto verdadero.

Utilice la tasa mixta para evaluar qué tan eficientemente está funcionando su ahorro general y para ver el impacto de mover dinero hacia cuentas de mayor rendimiento. Esta es información educativa general, no asesoramiento financiero personal; consulte a un profesional calificado para decisiones sobre su situación específica.

Preguntas frecuentes

¿No es lo mismo que una media simple? No. Una media simple daría un 3 % en el ejemplo anterior. El tipo combinado da un 3,333 % porque hay más dinero en la cuenta con el tipo más alto.

¿Puedo usarla para préstamos o tarjetas de crédito? Sí. Introduce los saldos de tus préstamos y sus TAE para conocer tu tipo de endeudamiento combinado.

¿Puede el tipo combinado superar mi tipo más alto? No: una media ponderada siempre queda entre tu tipo individual mínimo y máximo.