ما هو معدل الفائدة المرجح؟

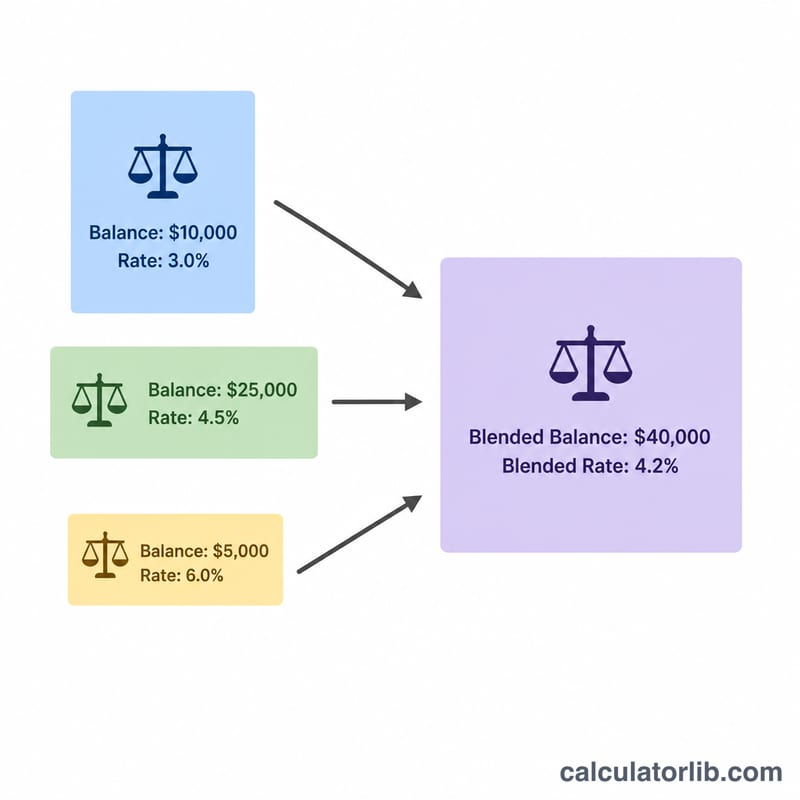

معدل الفائدة المرجح — ويُعرف أيضاً بالمتوسط الموزون للفائدة — هو المعدل الفعلي الموحّد الذي تكسبه (أو تدفعه) عبر عدة أرصدة تحمل معدلات مختلفة. وعلى عكس المتوسط البسيط، فإنه يوازن كل معدل بحسب حجم المبلغ الموجود في الحساب، فيكون للرصيد الكبير تأثير أكبر من الرصيد الصغير. تصلح هذه الأداة لحسابات الادخار، وشهادات الإيداع، والقروض المتعددة، أو أي مزيج من الأرصدة والمعدلات.

كيفية الاستخدام

أدخل قيمة الرصيد ومعدل الفائدة السنوي لكل حساب (حتى أربعة حسابات). اترك الصفوف غير المستخدمة فارغة أو بقيمة صفر. تعرض لك الحاسبة فوراً معدلك المرجح، وإجمالي جميع الأرصدة، وتقديراً للفائدة السنوية التي ستحققها هذه الأرصدة وفق المعدل المرجح.

شرح المعادلة

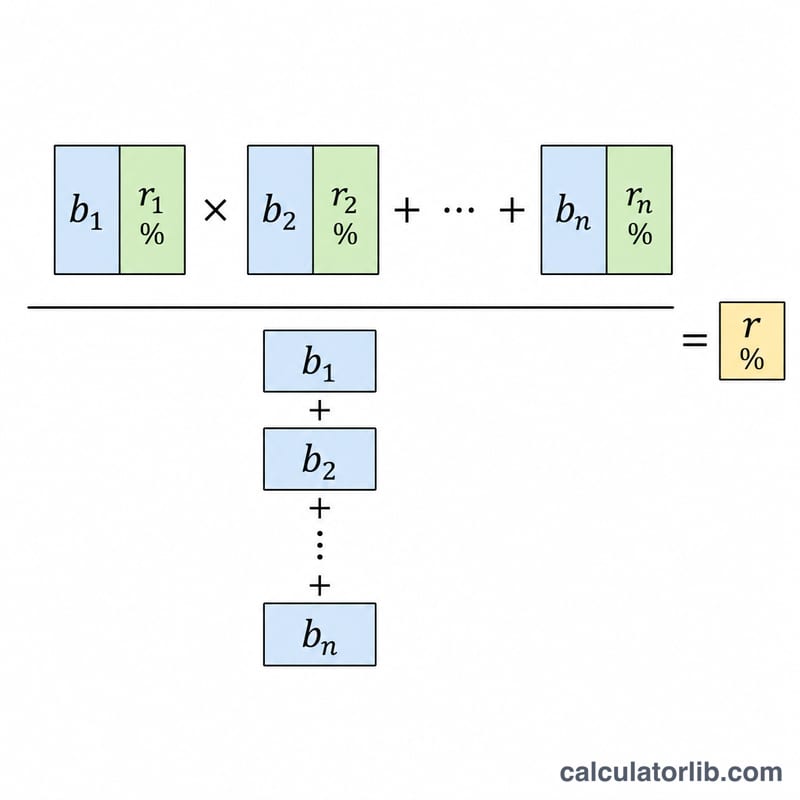

المعدل المرجح هو حاصل جمع كل رصيد مضروباً في معدله، مقسوماً على إجمالي جميع الأرصدة:

$$\text{المعدل المرجح} = \dfrac{\sum (\text{الرصيد}_i \times \text{المعدل}_i)}{\sum \text{الرصيد}_i}$$

وبما أن كل معدل يُوزَن بحسب رصيده، فإن النتيجة تقع دائماً بين أدنى معدل فردي وأعلاه.

مثال تطبيقي

لنفترض أن لديك 10,000 دولار تربح فائدة 4% و5,000 دولار تربح فائدة 2%. يكون المجموع الموزون: $$(10{,}000 \times 4) + (5{,}000 \times 2) = 40{,}000 + 10{,}000 = 50{,}000$$ وإجمالي الرصيد هو 15,000. وبذلك يكون المعدل المرجح: $$50{,}000 \div 15{,}000 \approx 3.333\%$$ وعند تطبيقه على مبلغ 15,000 دولار، فإنه يحقق نحو 500 دولار من الفائدة السنوية.

تفسير معدل الدمج الخاص بك

معدل الدمج هو معدل الفائدة الفعلي الموحد الذي، إذا تم تطبيقه على كامل رصيدك المدمج، فسينتج نفس إجمالي الفائدة التي تحققها حساباتك بمعدلاتها الفردية. إنه يجيب على السؤال: "بشكل عام، ما معدل الفائدة الذي تحققه أموالي فعلياً؟"

- إنه يقع دائماً بين أقل وأعلى معدل فردي. لا يمكن لمتوسط مرجح أبداً أن يتجاوز أفضل معدل في المزيج أو ينخفض عن الأسوأ. إذا كان كل حساب يحقق نفس المعدل، فإن معدل الدمج يساوي هذا المعدل.

- يتأثر بمعدل الرصيد الأكبر. كلما زاد نصيب الحساب من الإجمالي، زاد وزن معدله. رصيد صغير برفع معدل مرتفع يؤثر على المتوسط قليلاً فقط، بينما معظم أموالك في حساب برفع معدل منخفض يحافظ على معدل الدمج منخفضاً.

- إنها لقطة من الأرصدة الحالية. تعكس النتيجة الأرصدة التي أدخلتها الآن. عندما تودع أو تسحب أو تحول أموالاً بين الحسابات، تتغير الأوزان ويتغير معدل الدمج.

- لا يأخذ في الاعتبار تكرار التركيب. تستخدم الحسابات المعدلات الاسمية كما تم إدخالها. الحسابات التي تتراكم فيها الفائدة يومياً مقابل سنوياً يمكن أن تحقق عوائد فعلية مختلفة حتى عند نفس المعدل المعلن — قارن بينها باستخدام حساب معدل الفائدة السنوي الفعلي (APY) إذا كانت الدقة مهمة.

- يتجاهل الرسوم والضرائب والعروض الترويجية المنتهية والمعدلات المتدرجة. الرسوم الشهرية والطبقات الحاملة للفائدة أو المعدلات التمهيدية التي تعاد تعيينها لاحقاً لم يتم التقاطها هنا؛ ستخفض أو تغير عائدك الصافي الحقيقي.

استخدم معدل الدمج لقياس مدى كفاءة عمل مدخراتك الإجمالية ورؤية تأثير نقل الأموال نحو الحسابات ذات العوائد الأعلى. هذه معلومات تعليمية عامة وليست نصيحة مالية شخصية — استشر أخصائياً مؤهلاً للقرارات المتعلقة بحالتك المحددة.

الأسئلة الشائعة

هل هذا مجرد متوسط بسيط؟ لا. المتوسط البسيط كان سيعطي 3% في المثال أعلاه، بينما يعطي المعدل المرجح 3.333% لأن المبلغ الأكبر موجود في الحساب ذي المعدل الأعلى.

هل يمكنني استخدامها للقروض أو البطاقات الائتمانية؟ نعم. أدخل أرصدة القروض ومعدلات الفائدة السنوية (APR) الخاصة بها لتعرف معدل الاقتراض المرجح لديك.

هل يمكن أن يتجاوز المعدل المرجح أعلى معدل لدي؟ لا — فالمتوسط الموزون يقع دائماً بين أدنى معدل فردي وأعلاه.