ما هو معدل الفائدة المدمج؟

معدل الفائدة المدمج هو معدل فائدة واحد يمثل المتوسط المرجح لعدة أرصدة، يحمل كل منها معدل فائدة خاصًا به. تلجأ إليه جهات الإقراض عند دمج القروض، ويستخدمه المقترضون لفهم التكلفة الإجمالية الحقيقية للديون الموزعة على حسابات متعددة. وبما أن الأرصدة الكبيرة تؤثر في المتوسط أكثر من الأرصدة الصغيرة، فإن المتوسط البسيط للمعدلات يكون مضللًا — لذلك يقوم المعدل المدمج بترجيح كل معدل وفقًا للمبلغ المرتبط به.

كيفية استخدام الحاسبة

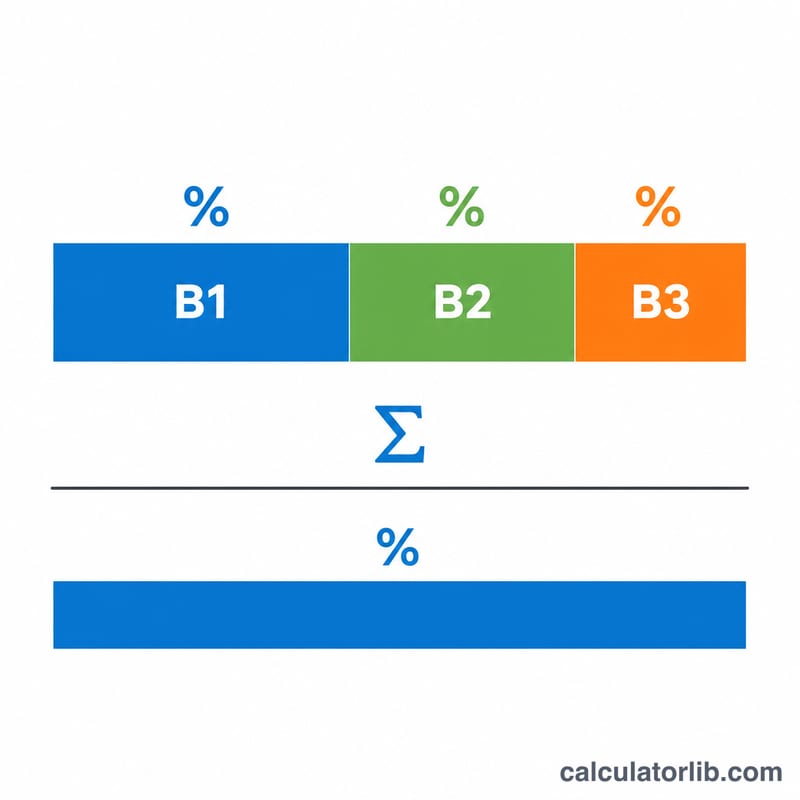

أدخل الرصيد المتبقي ومعدل الفائدة السنوي لكل قرض أو حساب. يمكنك إدراج ما يصل إلى ثلاثة أرصدة؛ اترك الصف الثالث فارغًا إذا كان لديك رصيدان فقط. تقوم الحاسبة بضرب كل رصيد في معدله، ثم تجمع هذه الحواصل معًا، وتقسمها على مجموع جميع الأرصدة لتعطيك المعدل المدمج.

شرح المعادلة

يساوي المعدل المدمج مجموع حاصل ضرب كل رصيد في معدله، مقسومًا على مجموع جميع الأرصدة: $$\text{Blended Rate} = \frac{(\text{Bal}_1 \times \text{Rate}_1) + (\text{Bal}_2 \times \text{Rate}_2) + (\text{Bal}_3 \times \text{Rate}_3)}{\text{Bal}_1 + \text{Bal}_2 + \text{Bal}_3}$$. يعمل كل رصيد كوزن (ثقل)، لذا فإن الحساب ذا الرصيد المرتفع يجذب المتوسط نحو معدله.

مثال تطبيقي

افترض أن لديك 10,000 دولار بمعدل 5% و20,000 دولار بمعدل 8%. يكون المجموع المرجح: $$(10{,}000 \times 5) + (20{,}000 \times 8) = 50{,}000 + 160{,}000 = 210{,}000$$ أما إجمالي الرصيد فهو 30,000. وبالقسمة نحصل على $$210{,}000 / 30{,}000 = 7\%$$ إذًا معدلك المدمج هو 7%، وهو أقرب إلى قرض الـ 8% لأنه يحمل النصيب الأكبر من الرصيد.

تفسير معدلك المدمج

المعدل المدمج هو معدل الفائدة الفعال الوحيد الذي، عند تطبيقه على أرصدتك المدمجة، ينتج عنه نفس إجمالي تكلفة الفائدة مثل القروض الفردية المحتسبة بمعدلاتها الخاصة المنفصلة. بعبارة أخرى، إنه متوسط مرجح يجمّع عدة معدلات في رقم واحد يمكنك التعامل معه كما لو كنت تحتفظ برقم واحد قرض واحد.

من الخصائص المفيدة لأي متوسط مرجح أنه يقع دائماً بين أقل وأعلى معدلات الإدخال. إذا كانت قروضك تحمل معدلات 4% و6.5% و9%، فمن المؤكد أن المعدل المدمج سيقع في مكان ما بين 4% و9% — فلا يمكن أن يكون أقل من معدلك الأرخص أو أعلى من معدلك الأغلى. إذا هبط نتيجتك خارج هذا النطاق، فقد تم إدخال مدخل بشكل غير صحيح.

المعدل المدمج أيضاً ينحاز نحو المعدل المرتبط بالرصيد الأكبر. يتم ترجيح كل معدل بنسبته من إجمالي الرصيد، لذا فإن رصيداً كبيراً بمعدل منخفض يسحب المتوسط لأسفل، بينما رصيد صغير بمعدل مرتفع له تأثير متواضع فقط. على سبيل المثال، رصيد بقيمة 90,000 دولار بمعدل 4% مدمج مع رصيد بقيمة 10,000 دولار بمعدل 9% يندمج ليصبح 4.5% — قريب من معدل 4% لأن هذا الرصيد يهيمن على الإجمالي.

أخيراً، يعكس هذا الحساب معدلات الفائدة الاسمية فقط. لا يأخذ في الاعتبار رسوم الإنشاء أو النقاط أو الرسوم الأخرى التي يتم التقاطها بواسطة APR، كما أنه لا يعدّل الاختلافات في تكرار المركبة (يومية أو شهرية أو سنوية) بين القروض. تعامل مع الرقم المدمج كمقارنة نظيفة للمعدلات المعلنة، وليس كبديل لمقارنة APRs الكاملة أو إجمالي تكلفة الاستقراض عندما تختلف تلك التفاصيل بين الحسابات.

الأسئلة الشائعة

هل المعدل المدمج هو نفسه معدل الفائدة السنوي (APR)؟ لا. فمعدل الفائدة السنوي يشمل الرسوم، أما المعدل المدمج هنا فهو مجرد متوسط مرجح للمعدلات الاسمية التي تدخلها.

هل يمكنني استخدامه للبطاقات الائتمانية أو حسابات التوفير؟ نعم — فهو يعمل مع أي مجموعة من الأرصدة المرتبطة بمعدلات فائدة.

لماذا لا نكتفي بأخذ متوسط المعدلات؟ لأن المتوسط البسيط يتجاهل حجم المبلغ المودع عند كل معدل، وهو ما قد يشوّه النتيجة بشكل كبير عندما تتفاوت الأرصدة.