什麼是混合利率?

混合利率是用一個單一的加權平均利率,來代表多筆各自帶有不同利率的餘額。當金融機構在整合貸款時會用到它,而借款人則可以藉此了解分散在多個帳戶中的債務,整體真正要付出的成本是多少。由於餘額較大的帳戶對平均值的影響,會比餘額小的帳戶來得大,因此若只是把各利率單純平均,反而會產生誤導——混合利率會依各筆金額的大小,給予不同的權重。

如何使用本計算器

請輸入每一筆貸款或帳戶的未償還餘額與年利率。最多可輸入三筆餘額;如果你只有兩筆,第三列留空即可。計算器會將每筆餘額乘上其利率,把這些乘積全部加總後,再除以所有餘額的總和,得出混合利率。

公式解析

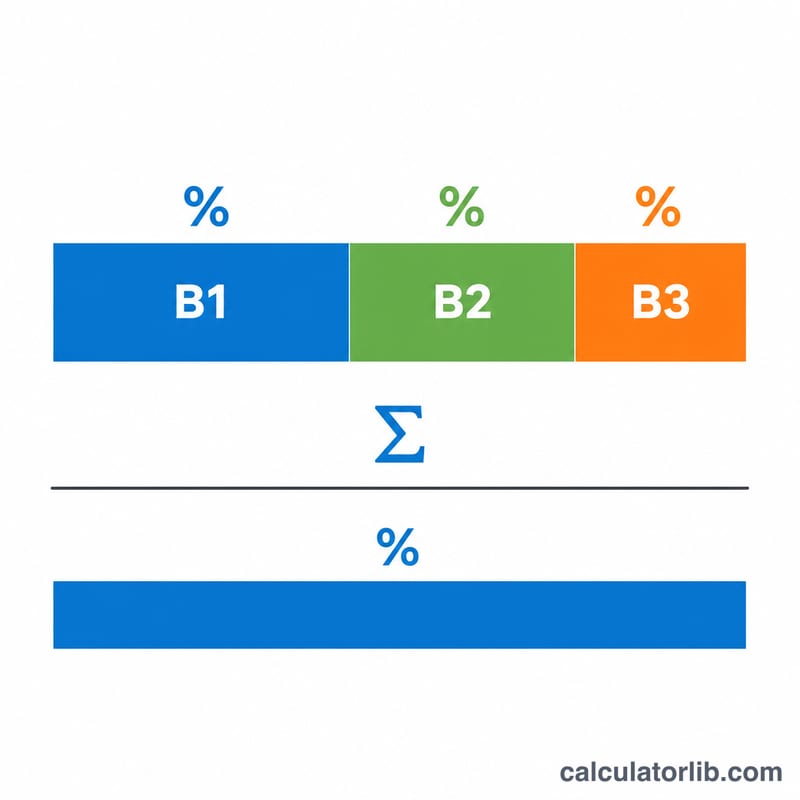

混合利率等於各筆餘額乘以其利率後的總和,再除以所有餘額的總和:$$\text{混合利率} = \frac{\Sigma(\text{餘額} \times \text{利率})}{\Sigma \text{餘額}}$$。每筆餘額都扮演著權重的角色,因此餘額越高的帳戶,越會把平均值拉向它本身的利率。

實際範例

假設你有一筆 $10,000、利率 5% 的貸款,以及另一筆 $20,000、利率 8% 的貸款。加權總和為 \((10{,}000 \times 5) + (20{,}000 \times 8) = 50{,}000 + 160{,}000 = 210{,}000\)。餘額總計為 30,000。相除後得到 \(210{,}000 \div 30{,}000 = 7\%\)。因此你的混合利率為 7%,由於 8% 那筆貸款佔的餘額較多,結果也更接近 8%。

解釋您的混合利率

混合利率是一個單一的有效利率,當應用於您的合併餘額時,會產生與各個貸款按各自利率收取的相同總利息成本。換句話說,它是一個加權平均,將多個利率濃縮為一個數字,您可以將其理解為您持有單一貸款。

任何加權平均的一個有用性質是它始終介於最低和最高輸入利率之間。如果您的貸款利率為 4%、6.5% 和 9%,混合利率保證會落在 4% 到 9% 之間某處——它永遠不能低於您最便宜的利率或高於您最高的利率。如果您的結果落在該範圍外,則輸入的數據有誤。

混合利率也傾向於與較大餘額相關的利率。每個利率根據其在總餘額中的占比進行加權,所以一個大額餘額以低利率拉低平均值,而一個小額餘額以高利率只有適度的影響。例如,$90,000 的餘額以 4% 的利率與 $10,000 的餘額以 9% 的利率合並為4.5%——接近 4% 的利率,因為該餘額佔總數的主導。

最後,此計算只反映名義利率。它不考慮初始費用、積分或其他由年百分率 (APR) 捕獲的費用,也不調整貸款之間複利頻率(日、月或年)的差異。將混合數字視為已述利率的清潔比較,而不是在這些詳細信息在帳戶之間不同時比較完整年百分率或總借款成本的替代品。

常見問題

混合利率和年百分率(APR)一樣嗎?不一樣。APR 還包含了各項費用;而這裡的混合利率,純粹是你所輸入的名目利率的加權平均值。

可以拿來算信用卡或儲蓄帳戶嗎?可以——只要是一組帶有對應利率的餘額,都適用。

為什麼不能直接把利率平均就好?單純平均會忽略每個利率底下到底放了多少錢,當各筆餘額相差很大時,這樣算出的結果可能會嚴重失真。