什么是混合利率?

混合利率是用一个加权平均的利率,来代表多笔各自利率不同的余额。当贷款机构合并多笔贷款时会用到它;借款人也常用它来了解分散在多个账户上的债务,整体真实成本究竟是多少。由于本金越大对平均值的影响越大,单纯把几个利率做算术平均会产生误导——混合利率会按每笔金额的大小为对应利率赋予权重,从而得出更贴近实际的结果。

如何使用本计算器

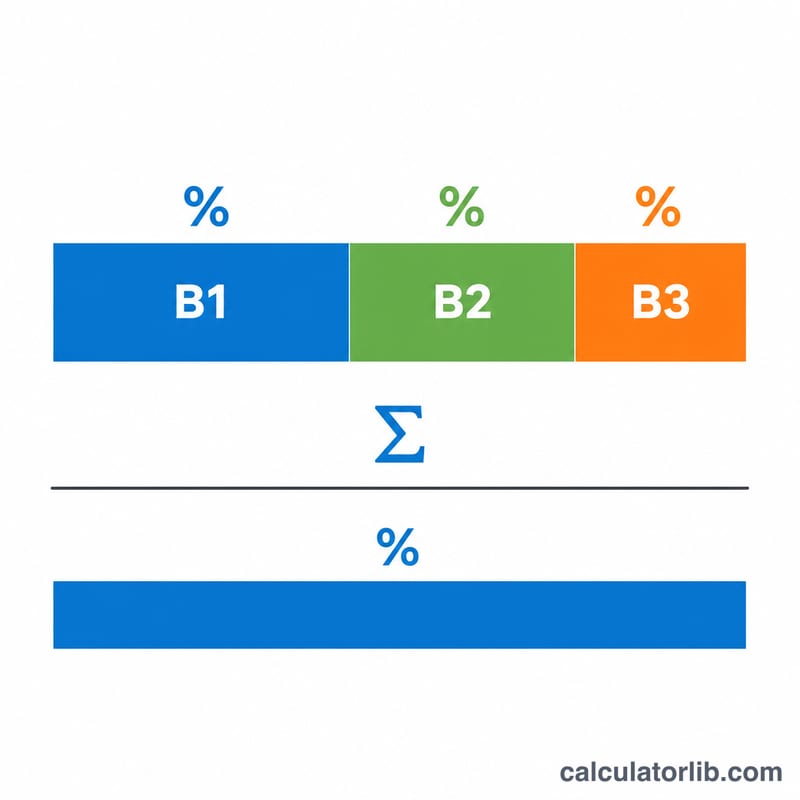

分别填入每笔贷款或账户的未偿余额和年利率。最多可输入三笔余额;如果你只有两笔,第三行留空即可。计算器会用每笔余额乘以其利率,把这些乘积相加,再除以全部余额的总和,从而算出混合利率。

公式详解

混合利率等于「每笔余额乘以其利率」之和,再除以所有余额之和:

$$\text{混合利率} = \frac{(\text{Bal}_1 \times \text{Rate}_1) + (\text{Bal}_2 \times \text{Rate}_2) + (\text{Bal}_3 \times \text{Rate}_3)}{\text{Bal}_1 + \text{Bal}_2 + \text{Bal}_3}$$每笔余额都充当一个权重,因此余额较高的账户会把平均值拉向它自身的利率。

实例演算

假设你有一笔 10,000 美元、利率 5% 的贷款,另一笔 20,000 美元、利率 8% 的贷款。加权合计为

$$(10{,}000 \times 5) + (20{,}000 \times 8) = 50{,}000 + 160{,}000 = 210{,}000$$余额总和为 30,000。相除得

$$\frac{210{,}000}{30{,}000} = 7\%$$因此你的混合利率为 7%,更接近 8% 那笔贷款,因为它占了更大的余额比重。

解释您的混合利率

混合利率是单一有效利率,当应用于您的总余额时,它产生的总利息成本与各个贷款按各自单独费率收取的利息成本相同。换句话说,它是一个加权平均值,将多个费率浓缩为一个数字,您可以理解为就好像您持有单笔贷款。

任何加权平均值的一个有用属性是它总是介于最低和最高输入费率之间。如果您的贷款费率为 4%、6.5% 和 9%,混合利率必然会落在 4% 到 9% 之间的某处——它永远不会低于您的最便宜利率,也永远不会高于您的最昂贵利率。如果您的结果超出该范围,则说明输入有误。

混合利率也倾向于附加在较大余额上的费率。每个费率按其占总余额的比例加权,因此大余额的低费率会拉低平均值,而小余额的高费率只有适度的影响。例如,$90,000 余额按 4% 与 $10,000 余额按 9% 混合得到4.5%——接近 4% 费率,因为该余额占总额的主要部分。

最后,此计算仅反映名义利率。它不考虑年利率所包含的开设费、点数或其他费用,也不调整贷款之间复利频率(日、月或年)的差异。将混合数字视为对规定费率的清晰比较,而不是在这些细节在账户之间有所不同时用作比较完整年利率或总借贷成本的替代品。

常见问题

混合利率和年化利率(APR)一样吗?不一样。APR 包含各项费用;而这里的混合利率纯粹是你所输入名义利率的加权平均值。

可以用它来算信用卡或储蓄账户吗?可以——只要是一组带有对应利率的余额,都能套用。

为什么不直接把几个利率平均一下?简单平均忽略了每个利率下究竟有多少资金,当各笔余额相差较大时,会显著扭曲结果。