Что такое смешанная ставка?

Смешанная ставка — это единая средневзвешенная процентная ставка, которая описывает сразу несколько остатков, у каждого из которых своя ставка. Банки используют её при объединении (рефинансировании) кредитов, а заёмщики — чтобы понять реальную совокупную стоимость долга, распределённого по нескольким счетам. Поскольку крупные суммы влияют на итог сильнее, чем мелкие, простое арифметическое среднее ставок дало бы искажённую картину: смешанная ставка взвешивает каждую ставку по размеру её суммы.

Как пользоваться калькулятором

Введите непогашенный остаток и годовую процентную ставку по каждому кредиту или счёту. Можно указать до трёх сумм; если у вас всего два кредита, просто оставьте третью строку пустой. Калькулятор умножает каждый остаток на его ставку, складывает полученные произведения и делит на сумму всех остатков — так получается смешанная ставка.

Разбираем формулу

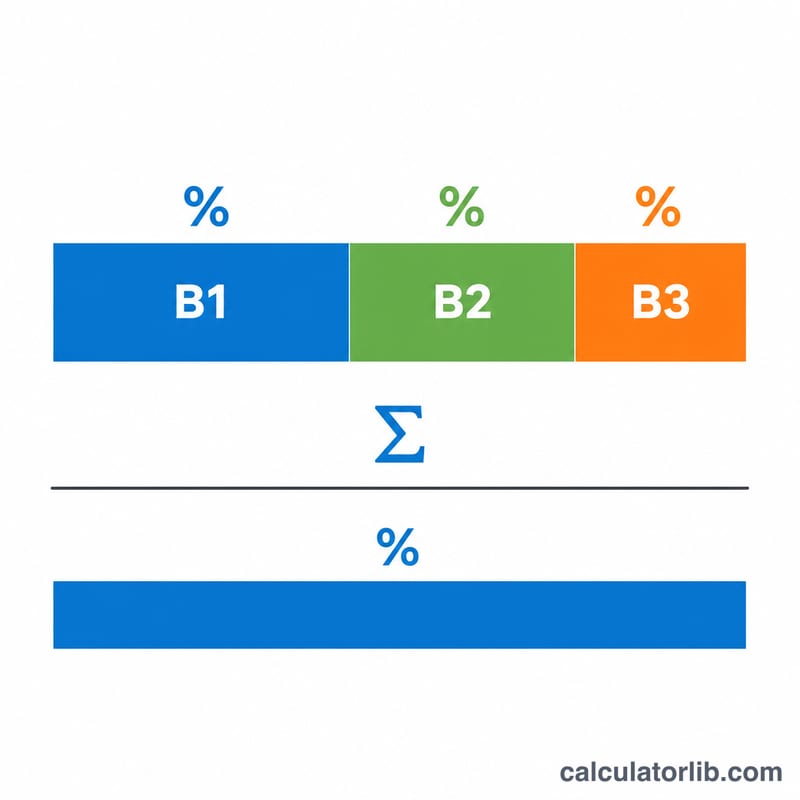

Смешанная ставка равна сумме произведений каждого остатка на его ставку, делённой на сумму всех остатков:

$$\text{Смешанная ставка} = \frac{(\text{Bal}_1 \times \text{Rate}_1) + (\text{Bal}_2 \times \text{Rate}_2) + (\text{Bal}_3 \times \text{Rate}_3)}{\text{Bal}_1 + \text{Bal}_2 + \text{Bal}_3}$$Каждый остаток выступает «весом», поэтому счёт с крупной суммой притягивает среднее значение к своей ставке.

Пример расчёта

Допустим, у вас есть 10 000 $ под 5% и 20 000 $ под 8%. Взвешенная сумма составит \((10\,000 \times 5) + (20\,000 \times 8) = 50\,000 + 160\,000 = 210\,000\). Общий остаток — 30 000. Делим:

$$210\,000 / 30\,000 = 7\%$$Итак, ваша смешанная ставка равна 7% — она ближе к 8%, потому что на этот кредит приходится бо́льшая часть долга.

Частые вопросы

Смешанная ставка и полная стоимость кредита (ПСК/APR) — это одно и то же? Нет. ПСК (APR) учитывает комиссии и дополнительные платежи, а смешанная ставка здесь — это чисто средневзвешенное значение номинальных ставок, которые вы вводите.

Можно ли применить это к кредитным картам или вкладам? Да — расчёт подходит для любого набора сумм с соответствующими ставками.

Почему нельзя просто усреднить ставки? Простое среднее не учитывает, сколько денег приходится на каждую ставку, и при разных остатках результат может заметно искажаться.

Интерпретация вашей смешанной ставки

Смешанная ставка — это единая эффективная процентная ставка, которая при применении к вашим суммарным остаткам дает такую же общую стоимость процентов, как отдельные кредиты с их собственными раздельными ставками. Другими словами, это взвешенное среднее значение, которое объединяет несколько ставок в одну цифру, которую вы можете рассматривать так, как если бы у вас был один кредит.

Полезное свойство любого взвешенного среднего состоит в том, что оно всегда находится между самой низкой и самой высокой входными ставками. Если ваши кредиты имеют ставки 4%, 6,5% и 9%, смешанная ставка гарантированно окажется где-то между 4% и 9% — она никогда не может быть ниже вашей самой дешевой ставки или выше вашей самой дорогой. Если ваш результат находится вне этого диапазона, то входные данные введены неправильно.

Смешанная ставка также тяготеет к ставке, привязанной к большему остатку. Каждая ставка взвешивается по ее доле в общем остатке, поэтому большой остаток при низкой ставке снижает среднее значение, а небольшой остаток при высокой ставке оказывает только скромный эффект. Например, остаток в $90 000 при 4% в сочетании с остатком в $10 000 при 9% дает смешанную ставку 4,5% — близко к 4%, потому что этот остаток доминирует в сумме.

Наконец, этот расчет отражает только номинальные процентные ставки. Он не учитывает комиссии за выдачу кредита, пункты или другие платежи, отражаемые годовой процентной ставкой (ГПС), и также не учитывает различия в частоте начисления процентов (ежедневно, ежемесячно или ежегодно) между кредитами. Рассматривайте смешанное значение как чистое сравнение указанных ставок, а не как замену для сравнения полных годовых процентных ставок или общей стоимости заимствования, когда эти детали различаются между счетами.