Что такое использование кредитного лимита?

Коэффициент использования кредитного лимита — это доля доступного возобновляемого кредита, которой вы пользуетесь в данный момент, выраженная в процентах. Это один из самых влиятельных факторов в моделях кредитного скоринга: в типичной оценке FICO (американская система кредитного рейтинга) на него приходится около 30%. В российских бюро кредитных историй (НБКИ, ОКБ, «Скоринг Бюро») применяются собственные модели, но логика похожа: чем ниже нагрузка, тем спокойнее банк смотрит на заёмщика. Низкий коэффициент кредиторы воспринимают как признак того, что вы управляете кредитами разумно и не берёте на себя лишнего.

Как пользоваться калькулятором

Введите суммарный остаток задолженности по всем вашим кредитным картам и их общий кредитный лимит. Калькулятор разделит общую задолженность на суммарный лимит и умножит результат на 100, чтобы выразить его в процентах. Вы также увидите, сколько кредита у вас осталось доступным, и краткую оценку вашей текущей ситуации.

Разбор формулы

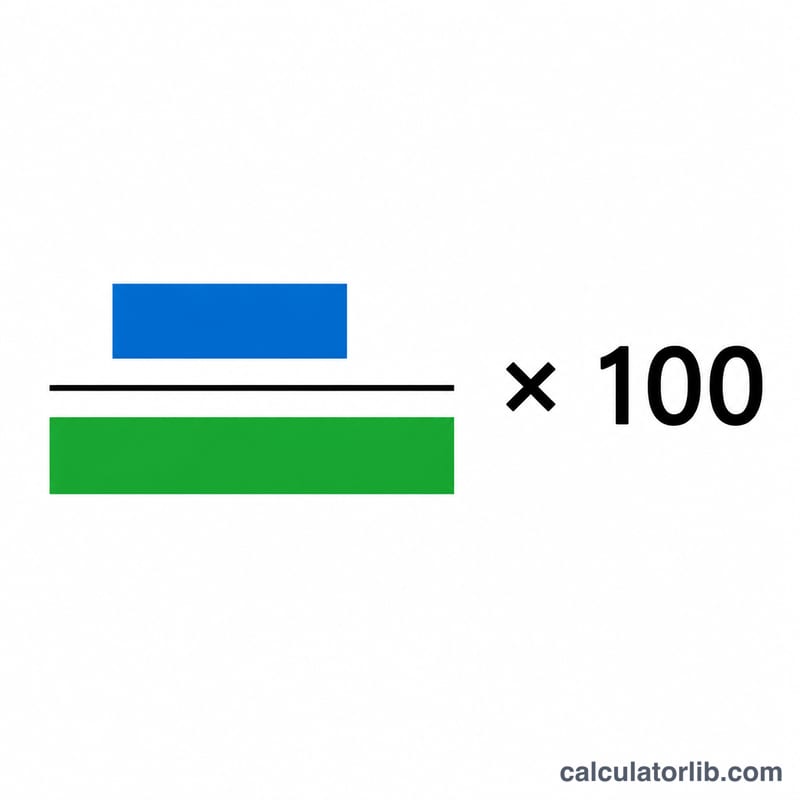

Математика проста: $$\text{Использование} = \frac{\text{Общая задолженность}}{\text{Общий кредитный лимит}} \times 100$$. Например, если по картам с общим лимитом 10 000 $ у вас числится долг 3 000 $, то использование составит $$(3\,000 \div 10\,000) \times 100 = 30\%.$$

Пример расчёта

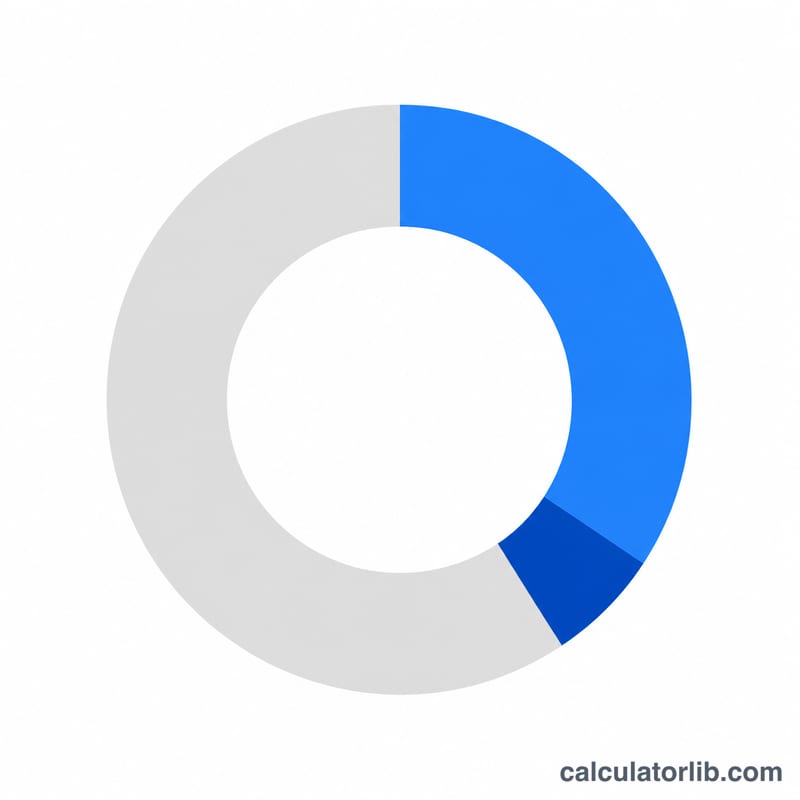

Допустим, на двух картах у вас остатки 1 500 $ и 750 $ — в сумме 2 250 $, а их общий лимит равен 9 000 $. Тогда использование = \((2\,250 \div 9\,000) \times 100 = 25\%\). Это попадает в диапазон «Хорошо», и при этом у вас остаётся 6 750 $ доступного кредита.

Частые вопросы

Какой коэффициент считается хорошим? Большинство специалистов советуют держать его ниже 30%, а значение менее 10% считается отличным и помогает максимально поднять рейтинг.

Помогает ли погашение карты? Да. Снижение задолженности напрямую уменьшает использование лимита, что способно быстро улучшить ваш кредитный рейтинг.

Стоит ли закрывать неиспользуемые карты? Закрытие карты убирает её лимит из общей суммы, из-за чего коэффициент использования может вырасти. Часто выгоднее оставить открытыми карты с низкими комиссиями.